CBDC-Bedeutung: Was sind digitale Zentralbankwährungen und wie funktionieren sie?

Digitale Zentralbankwährungen (CBDC) stellen eine der bedeutendsten Entwicklungen im Währungssystem der letzten Jahrzehnte dar. Angesichts sinkender Bargeldnutzung und zunehmender Verbreitung digitaler Zahlungsmethoden erforschen Zentralbanken weltweit diese staatlich gestützten digitalen Währungen. Doch was genau bedeutet CBDC, und warum sollte Sie diese Finanzinnovation interessieren?

In diesem umfassenden Leitfaden erklären wir die Bedeutung von CBDCs, ihre Funktionsweise und ihren potenziellen Einfluss auf unsere finanzielle Zukunft. Anders als Kryptowährungen wie Bitcoin werden CBDCs von der jeweiligen nationalen Währungsbehörde ausgegeben und reguliert. Sie vereinen den Komfort digitaler Transaktionen mit der Stabilität und dem Vertrauen traditioneller Währungen.

Was ist eine digitale Zentralbankwährung (CBDC)?

Eine digitale Zentralbankwährung (CBDC) ist die digitale Form der offiziellen Währung eines Landes, die direkt von dessen Zentralbank ausgegeben wird. Im Gegensatz zu dem digitalen Geld auf Ihrem Bankkonto oder in Zahlungs-Apps, das Verbindlichkeiten von Geschäftsbanken darstellt, sind CBDCs – genau wie Bargeld – eine direkte Verbindlichkeit der Zentralbank.

Man kann sich eine CBDC als digitales Bargeld vorstellen. Zwar existiert heute der Großteil des Geldes digital auf Bankkonten, doch diese Guthaben stellen Geld dar, das Ihnen Geschäftsbanken schulden. Eine CBDC hingegen wäre Geld, das Ihnen die Zentralbank selbst schuldet, wodurch die Vermittlerrolle der Geschäftsbanken für diesen Teil der Geldmenge entfällt.

“Eine CBDC ist eine digitale Form von Zentralbankgeld, die der breiten Öffentlichkeit zugänglich ist. ‘Zentralbankgeld’ bezeichnet Geld, das eine Verbindlichkeit der Zentralbank darstellt.”

– Federal Reserve

Das Konzept hat in den letzten Jahren deutlich an Bedeutung gewonnen. Über 130 Länder und Währungsunionen, die 981,3 Billionen US-Dollar des globalen BIP repräsentieren, prüfen aktiv die Einführung von digitalen Zentralbankwährungen (CBDC). Dieses gestiegene Interesse ist auf den rückläufigen Bargeldgebrauch, den Aufstieg von Kryptowährungen und den Bedarf an effizienteren Zahlungssystemen zurückzuführen.

Arten von CBDCs und wie sie sich von anderen digitalen Währungen unterscheiden

Zentralbanken erforschen verschiedene CBDC-Modelle, um unterschiedliche Zwecke innerhalb des Finanzsystems zu erfüllen. Das Verständnis dieser Unterschiede trägt dazu bei, zu verdeutlichen, wie CBDCs in die breitere Landschaft digitaler Währungen passen.

CBDCs im Einzelhandel vs. Großhandel

Einzelhandels-CBDCs

Die für die breite Öffentlichkeit konzipierten digitalen Zentralbankwährungen (CBDCs) sollen für alltägliche Transaktionen wie den Einkauf von Lebensmitteln oder das Bezahlen von Rechnungen verwendet werden. Es handelt sich dabei um digitale Versionen von Bargeld, die jeder besitzen und für Transaktionen zwischen Privatpersonen und im Konsumbereich nutzen kann.

Großhandel CBDCs

CBDCs sind Finanzinstituten vorbehalten und erleichtern den Interbankenverkehr sowie Überweisungen großer Beträge. Sie sind nicht für Endverbraucher gedacht, könnten aber im Hintergrund die Effizienz des Finanzsystems steigern.

CBDC vs. Kryptowährungen vs. Stablecoins

| Besonderheit | CBDCs | Kryptowährungen | Stablecoins |

| Emittent | Zentralbanken | Dezentrale Netzwerke | Privatunternehmen |

| Wertstabilität | Stabil (wie Fiatgeld) | Hochflüchtig | Auf Stabilität ausgelegt |

| Verordnung | Vollständig reguliert | Begrenzte Regulierung | Zunehmende Regulierung |

| Zentralisierung | Zentralisiert | Dezentral | Typischerweise zentralisiert |

| Unterstützung | Regierungsbehörde | Netzwerkkonsens | Reserven (Fiat-, Krypto- oder Algorithmusreserven) |

Anders als Kryptowährungen wie Bitcoin oder Ethereum sind CBDCs nicht dezentralisiert. Sie werden von Zentralbanken kontrolliert, die Einfluss auf ihr Angebot und ihre Funktionsweise nehmen können. Diese Zentralisierung sorgt zwar für Stabilität, beseitigt aber die Zensurresistenz, die viele an Kryptowährungen reizt.

Stablecoins versuchen, diese Lücke zu schließen, indem sie die Stabilität traditioneller Währungen mit der digitalen Natur von Kryptowährungen verbinden. Da sie jedoch von privaten Unternehmen und nicht von Zentralbanken ausgegeben werden, wirft dies Fragen hinsichtlich der Deckung durch Währungsreserven und der Regulierung auf.

Wie CBDCs funktionieren: Technologie und Implementierung

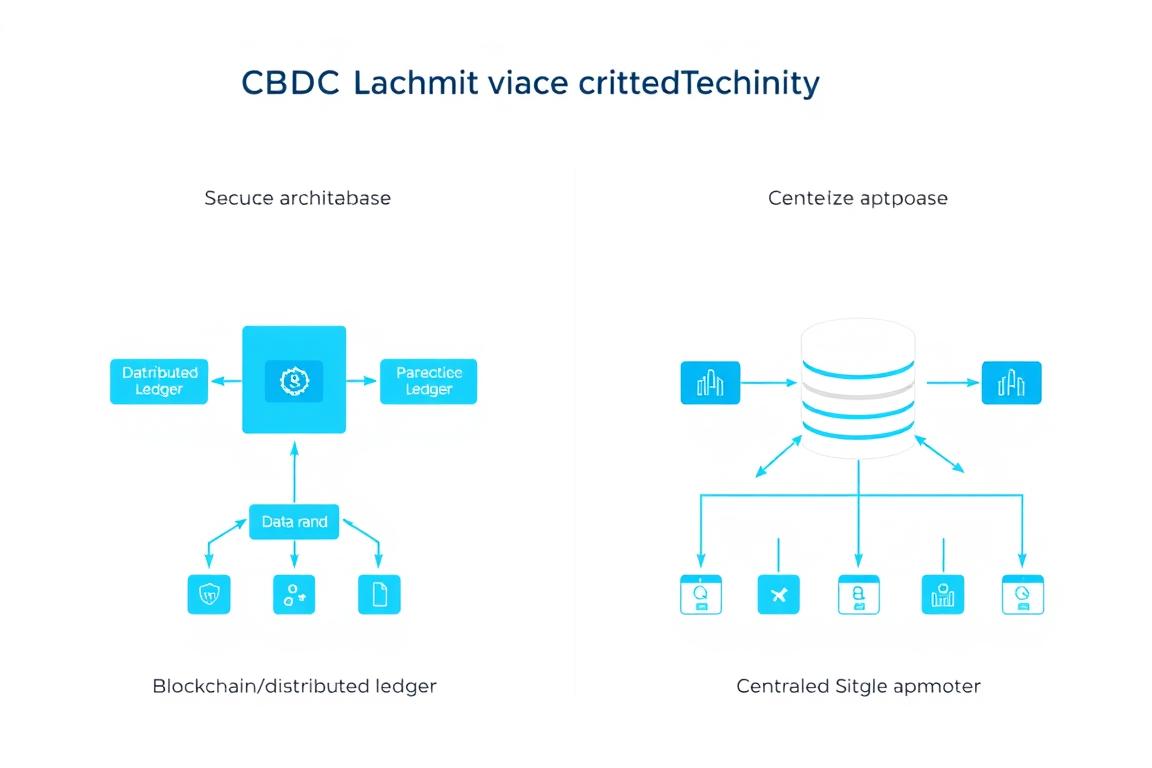

Die technische Architektur hinter CBDCs variiert je nach Land und Implementierungsmodell, aber die meisten weisen bestimmte grundlegende Gemeinsamkeiten auf, die ihre Funktionsweise definieren.

Technologieoptionen

Distributed-Ledger-Technologie (DLT)

Einige CBDCs nutzen Blockchain oder ähnliche Distributed-Ledger-Technologien, typischerweise jedoch in einem geschlossenen System, in dem die Zentralbank kontrolliert, wer Transaktionen validieren darf. Dies unterscheidet sich von öffentlichen Blockchains wie Bitcoin, bei denen jeder an der Validierung teilnehmen kann.

Die Distributed-Ledger-Technologie (DLT) bietet Vorteile wie Transaktionstransparenz und Ausfallsicherheit gegenüber bestimmten Systemausfällen. Allerdings kann sie hinsichtlich Transaktionsgeschwindigkeit und Energieverbrauch vor Herausforderungen stehen.

Zentralisierte Datenbanksysteme

Andere CBDC-Modelle basieren auf einer traditionellen, zentralisierten Datenbankarchitektur, die Vorteile hinsichtlich Transaktionsgeschwindigkeit und Energieeffizienz bietet. Diese Systeme bauen auf der bestehenden Finanzinfrastruktur auf, verfügen aber über erweiterte Funktionen.

Das Projekt Hamilton der Federal Reserve hat beispielsweise sowohl DLT- als auch Nicht-DLT-Ansätze untersucht, um herauszufinden, welcher Ansatz den Bedürfnissen einer potenziellen US-amerikanischen CBDC am besten gerecht wird.

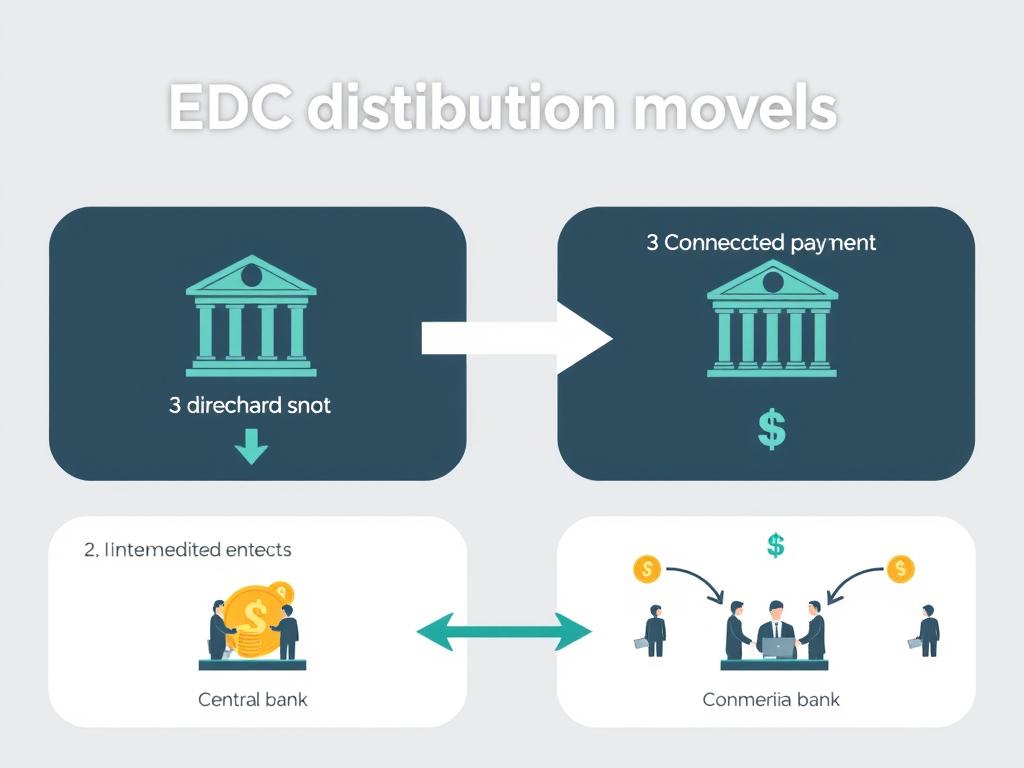

Vertriebsmodelle

Direktes Modell

In einem direkten CBDC-Modell steuert die Zentralbank alle Aspekte des Systems, einschließlich kundenorientierter Aktivitäten wie Kontoeröffnung und Transaktionsverarbeitung. Dies gibt der Zentralbank die vollständige Kontrolle, erfordert aber gleichzeitig die Entwicklung neuer Kundenservice-Kompetenzen.

Zwischenmodell

Die meisten Zentralbanken bevorzugen einen intermediären Ansatz, bei dem private Finanzinstitute als Vermittler zwischen der Zentralbank und den Endnutzern fungieren. Dadurch werden bestehende Finanzinfrastrukturen und Kundenbeziehungen genutzt, während der Status der digitalen Zentralbankwährung (CBDC) als Verbindlichkeit der Zentralbank erhalten bleibt.

Das Modell mit Intermediären scheint bei den meisten Zentralbanken, einschließlich der Federal Reserve, an Beliebtheit zu gewinnen, da es die Rolle privater Finanzinstitute erhält und gleichzeitig die Vorteile des Zentralbankgeldes bietet.

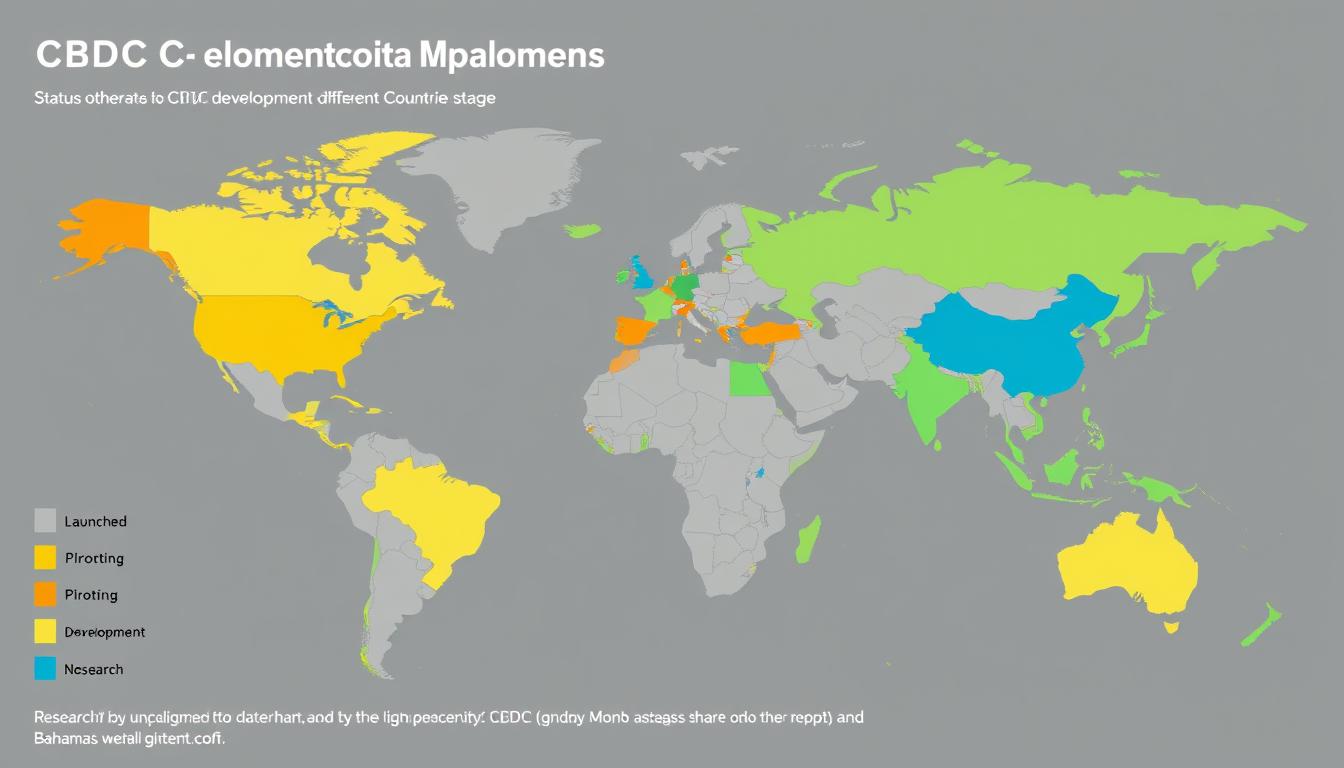

Globale Beispiele und Pilotprogramme für digitale Zentralbankwährungen

Weltweit befinden sich die Zentralbanken in unterschiedlichen Phasen der CBDC-Entwicklung, von der Forschung bis zur vollständigen Implementierung. Hier ein Überblick über bemerkenswerte CBDC-Initiativen weltweit:

Chinas digitaler Yuan (e-CNY)

China ist mit seinem digitalen Yuan führend unter den großen Volkswirtschaften bei der Entwicklung digitaler Zentralbankwährungen (CBDC). Der elektronische Yuan (e-CNY) befindet sich bereits in fortgeschrittenen Pilotphasen in mehreren Städten und wird von Millionen Bürgern für Einzelhandelstransaktionen genutzt. Die Chinesische Volksbank hat Tests mit großen Einzelhändlern durchgeführt und sogar grenzüberschreitende Transaktionen erprobt.

Schwedens E-Krone

Angesichts des rapiden Rückgangs der Bargeldnutzung testet die schwedische Riksbank seit 2020 eine elektronische Krone. Ihr Pilotprojekt basiert auf einer Distributed-Ledger-Technologie und konzentriert sich auf ein digitales Zentralbankwährungsmodell (CBDC) für den Einzelhandel. Der Riksbank ist insbesondere die Stabilität des Zahlungssystems in einer bargeldlosen Gesellschaft wichtig.

Der Bahamas-Sanddollar

Die Bahamas gehörten im Oktober 2020 zu den ersten Ländern, die offiziell eine digitale Zentralbankwährung (CBDC) einführten. Der Sand Dollar soll die finanzielle Inklusion auf den vielen Inseln des Landes fördern, wo Bankdienstleistungen oft nur eingeschränkt verfügbar sind. Er bietet eine praktische Lösung für die geografischen Herausforderungen der traditionellen Bankeninfrastruktur.

CBDC-Status der wichtigsten Volkswirtschaften

| Land/Region | CBDC-Name | Aktueller Status | Hauptmerkmale |

| Vereinigte Staaten | Digitaler Dollar (Vorschlag) | Forschungsphase | Fokus auf Datenschutz, vermitteltes Modell |

| europäische Union | Digitaler Euro | Entwicklungsphase | Offline-Funktionalität, Datenschutz |

| Indien | Digitale Rupie | Pilotphase | Groß- und Einzelhandelspilotprojekte laufen |

| Japan | Digitaler Yen | Machbarkeitsnachweis | Testen grundlegender Funktionen und Designs |

Laut dem CBDC-Tracker des Atlantic Council haben elf Länder eine digitale Währung vollständig eingeführt, während über 130 Länder, die 981,3 Billionen US-Dollar des globalen BIP repräsentieren, die Einführung von CBDCs prüfen. Dieses breite Interesse unterstreicht die globale Bedeutung dieser Währungsentwicklung.

Potenzielle Vorteile und Risiken von CBDCs

Wie bei jeder größeren Finanzinnovation bieten CBDCs erhebliche potenzielle Vorteile, stellen aber auch wichtige Herausforderungen und Risiken dar, die sorgfältig gemanagt werden müssen.

Mögliche Vorteile

- Finanzielle Inklusion: CBDCs könnten bankähnliche Dienstleistungen für Bevölkerungsgruppen ohne oder mit unzureichendem Zugang zu Bankdienstleistungen anbieten, insbesondere in Regionen mit begrenzter Bankeninfrastruktur.

- Zahlungseffizienz: Schnellere und günstigere Zahlungen, einschließlich grenzüberschreitender Transaktionen, die derzeit Tage dauern und mit hohen Gebühren verbunden sind.

- Betrugsreduzierung: Digitales Design könnte im Vergleich zu physischem Bargeld fortschrittliche Sicherheitsmerkmale beinhalten, um Fälschungen und Betrug zu reduzieren.

- Instrumente der Geldpolitik: Die Zentralbanken könnten neue Instrumente zur Umsetzung der Geldpolitik erhalten, darunter möglicherweise auch die Möglichkeit, negative Zinssätze effektiver anzuwenden.

- Wettbewerb und Innovation: CBDCs könnten eine Plattform für finanzielle Innovationen bieten und den Wettbewerb im Zahlungsverkehr ankurbeln.

Mögliche Risiken

- Datenschutzbedenken: Ohne angemessene Schutzmaßnahmen könnten CBDCs eine beispiellose finanzielle Überwachung der Transaktionen der Bürger ermöglichen.

- Cybersicherheitsbedrohungen: Als digitales System wären CBDCs Cybersicherheitsrisiken ausgesetzt, die bei physischem Bargeld nicht existieren.

- Störungen im Bankensektor: Wenn Verbraucher erhebliche Gelder von Bankeinlagen auf CBDCs verlagern, könnte dies Auswirkungen auf die Finanzierungsmodelle der Banken und die Kreditverfügbarkeit haben.

- Finanzstabilitätsrisiken: In Finanzkrisen könnte die einfache Umwandlung von Bankeinlagen in CBDC Bankanstürme beschleunigen.

- Technische Herausforderungen: Die Gewährleistung von Ausfallsicherheit, Offline-Funktionalität und Zugänglichkeit für alle Bürger stellt erhebliche technische Hürden dar.

“Eine US-amerikanische CBDC sollte unter anderem den Haushalten, Unternehmen und der Gesamtwirtschaft Vorteile bieten, die alle Kosten und Risiken übersteigen; diese Vorteile effektiver als alternative Methoden erzielen; die derzeitigen Geldformen und Methoden zur Erbringung von Finanzdienstleistungen ergänzen und nicht ersetzen; die Privatsphäre der Verbraucher schützen; vor kriminellen Aktivitäten schützen; und breite Unterstützung von wichtigen Interessengruppen genießen.”

– Federal Reserve

Weltweit wägen Zentralbanken diese Vorteile und Risiken sorgfältig ab, während sie ihre CBDC-Systeme entwickeln. Die meisten betonen, dass CBDCs die bestehenden Zahlungsmethoden, einschließlich Bargeld, ergänzen und nicht ersetzen sollen. Bargeld soll weiterhin verfügbar bleiben, solange eine öffentliche Nachfrage besteht.

Häufig gestellte Fragen zu CBDCs

Ist CBDC eine Kryptowährung?

Nein, CBDC ist keine Kryptowährung. Obwohl beide digitale Geldformen sind, unterscheiden sie sich in mehreren grundlegenden Punkten. CBDCs werden von Zentralbanken ausgegeben und reguliert, nutzen zentralisierte Systeme (oder genehmigungspflichtige verteilte Ledger) und weisen wie traditionelle Währungen einen stabilen Wert auf. Kryptowährungen wie Bitcoin sind typischerweise dezentralisiert, werden von keiner zentralen Instanz ausgegeben und unterliegen häufig Preisschwankungen.

Werden digitale Zentralbankwährungen (CBDCs) physisches Bargeld ersetzen?

Zentralbanken betonen übereinstimmend, dass digitale Zentralbankwährungen (CBDCs) Bargeld ergänzen, nicht ersetzen würden. Die US-amerikanische Federal Reserve, die Bank of England und die Europäische Zentralbank haben sich verpflichtet, die Bargeldausgabe fortzusetzen, solange eine öffentliche Nachfrage besteht. CBDCs würden neben den bestehenden Zahlungsmethoden eine zusätzliche digitale Option bieten.

Wie würden sich CBDCs auf meine Privatsphäre auswirken?

Datenschutz spielt bei der Entwicklung digitaler Zentralbankwährungen (CBDCs) eine entscheidende Rolle. Die meisten Zentralbanken streben ein Gleichgewicht zwischen Transaktionsprivatsphäre und der Verhinderung illegaler Aktivitäten an. Viele CBDC-Modelle sehen gestaffelte Datenschutzmaßnahmen vor, bei denen kleinere Transaktionen einen höheren Datenschutz genießen als größere. Die konkreten Datenschutzfunktionen hängen von der jeweiligen nationalen Implementierung und dem entsprechenden Rechtsrahmen ab.

Wann werden CBDCs in den Vereinigten Staaten verfügbar sein?

Die Vereinigten Staaten befinden sich hinsichtlich eines potenziellen digitalen Dollars noch in der Forschungsphase. Die Federal Reserve hat erklärt, dass sie die Ausgabe einer digitalen Zentralbankwährung (CBDC) nur mit ausdrücklicher Genehmigung des Kongresses vornehmen würde. Ein Zeitplan wurde noch nicht festgelegt, und der Prozess dürfte von der Genehmigung bis zur Implementierung mehrere Jahre dauern.

Wie kann ich auf eine CBDC zugreifen und sie verwenden?

Die meisten CBDC-Modelle sehen den Zugriff über digitale Geldbörsen von Banken und autorisierten Zahlungsanbietern vor, ähnlich wie bei bestehenden Mobile-Banking-Apps. Nutzer könnten über diese Anwendungen CBDCs senden, empfangen und speichern, gegebenenfalls auch offline über spezielle Geräte oder Karten für Nutzer ohne Smartphone.

Die Zukunft des Geldes: Potenzielle Auswirkungen von CBDCs

Digitale Zentralbankwährungen stellen eine bedeutende Weiterentwicklung des Geldbegriffs dar und vereinen potenziell die Vorteile von Bargeld und digitalen Zahlungen. Wie bereits erläutert, geht die Bedeutung von CBDC weit über eine bloße Zahlungsmethode hinaus – sie markiert einen grundlegenden Wandel in der Art und Weise, wie Zentralbanken mit der Öffentlichkeit interagieren und Währungssysteme steuern.

Obwohl sich digitale Zentralbankwährungen (CBDCs) weltweit noch in unterschiedlichen Entwicklungsstadien befinden, haben sie das Potenzial, die finanzielle Inklusion, die Effizienz von Zahlungen und sogar die Umsetzung der Geldpolitik grundlegend zu verändern. Ihr Erfolg hängt jedoch von einer durchdachten Gestaltung ab, die Innovation mit Datenschutz, Finanzstabilität und öffentlicher Akzeptanz in Einklang bringt.

Während die Zentralbanken ihre Forschung im Bereich digitaler Zentralbankwährungen (CBDCs) fortsetzen, werden die kommenden Jahre zeigen, welche Modelle und Ansätze sich durchsetzen. Klar ist, dass die Zukunft des Geldes zunehmend digital ist und CBDCs bei der Gestaltung dieser Zukunft voraussichtlich eine bedeutende Rolle spielen werden.

Bleiben Sie über die Entwicklungen im Bereich CBDC auf dem Laufenden.

Die Welt der digitalen Währungen entwickelt sich rasant. Abonnieren Sie unseren Newsletter, um die neuesten Informationen zu CBDCs, regulatorischen Änderungen und Implementierungszeitplänen von Zentralbanken weltweit zu erhalten. E-Mail-Adresse: Jetzt für Updates anmelden

Laden Sie unseren kostenlosen CBDC-Vergleichsleitfaden herunter.

Sie möchten besser verstehen, wie sich CBDCs von Kryptowährungen und dem traditionellen Bankwesen unterscheiden? Unser umfassender Leitfaden erläutert die technischen Unterschiede, Anwendungsfälle und potenziellen Auswirkungen der einzelnen Währungstypen.Kostenloser Leitfaden herunterladen

Entdecken Sie unseren interaktiven CBDC-Tracker

Bleiben Sie mit unserer interaktiven Karte über die weltweiten Entwicklungen im Bereich digitaler Zentralbankwährungen (CBDC) auf dem Laufenden. Verfolgen Sie die Implementierungsphasen, die wichtigsten Funktionen und die neuesten Ankündigungen von Zentralbanken rund um den Globus.Interaktiven Tracker anzeigen

Treten Sie unserer CBDC-Diskussionsgruppe bei!

Tauschen Sie sich mit Experten und anderen Interessierten über die neuesten Entwicklungen im Bereich digitaler Zentralbankwährungen (CBDCs) und digitaler Währungen aus. Teilen Sie Ihre Erkenntnisse, stellen Sie Fragen und bleiben Sie in der sich ständig weiterentwickelnden Welt des digitalen Geldes immer auf dem neuesten Stand.Werde Teil der Community!