Signification de CBDC : Que sont les monnaies numériques de banque centrale et comment fonctionnent-elles ?

La monnaie numérique de banque centrale (MNBC) représente l'une des évolutions les plus importantes des systèmes monétaires de ces dernières décennies. Face au déclin de l'utilisation des espèces et à la prolifération des paiements numériques, les banques centrales du monde entier étudient ces monnaies numériques émises par les gouvernements. Mais qu'est-ce qu'une MNBC exactement, et pourquoi devriez-vous vous intéresser à cette innovation financière ?

Ce guide complet explore la signification des monnaies numériques de banque centrale (MNBC), leur fonctionnement et leur impact potentiel sur notre avenir financier. Contrairement aux cryptomonnaies comme le Bitcoin, les MNBC sont émises et réglementées par l'autorité monétaire nationale, alliant la praticité des transactions numériques à la stabilité et à la fiabilité des monnaies traditionnelles.

Qu’est-ce qu’une monnaie numérique de banque centrale (MNBC) ?

Une monnaie numérique de banque centrale (MNBC) est une version numérique de la monnaie officielle d'un pays, émise directement par sa banque centrale. Contrairement à l'argent numérique disponible sur votre compte bancaire ou via vos applications de paiement, qui constitue un passif des banques commerciales, les MNBC représentent un passif direct de la banque centrale, au même titre que les espèces.

Imaginez une monnaie numérique de banque centrale (MNBC) comme de l'argent numérique. Si la majeure partie de la monnaie existe aujourd'hui sous forme numérique sur des comptes bancaires, ces soldes représentent l'argent que les banques commerciales vous doivent. Une MNBC, en revanche, serait de l'argent que la banque centrale elle-même vous devrait, éliminant ainsi le rôle d'intermédiaire des banques commerciales pour cette partie de la masse monétaire.

“ Une monnaie numérique de banque centrale (MNBC) est une forme numérique de monnaie de banque centrale largement accessible au grand public. L’expression ‘ monnaie de banque centrale ’ désigne la monnaie qui constitue un passif de la banque centrale. ”

– Réserve fédérale

Le concept a connu un essor considérable ces dernières années : plus de 130 pays et unions monétaires, représentant 981 030 milliards de dollars du PIB mondial, étudient activement la mise en œuvre d’une monnaie numérique de banque centrale (MNBC). Cet intérêt croissant s’explique par le déclin de l’utilisation des espèces, l’essor des cryptomonnaies et le besoin de systèmes de paiement plus efficaces.

Types de monnaies numériques de banque centrale (MNBC) et comparaison avec les autres monnaies numériques

Les banques centrales étudient différents modèles de monnaie numérique de banque centrale (MNBC) afin de répondre à divers besoins au sein du système financier. Comprendre ces distinctions permet de mieux appréhender la place des MNBC dans l'écosystème plus vaste des monnaies numériques.

CBDC de détail vs. de gros

CBDC de détail

Conçues pour le grand public, les monnaies numériques de banque centrale (MNBC) de détail seraient utilisées pour les transactions quotidiennes comme faire ses courses ou payer ses factures. Ce sont des versions numériques de l'argent liquide que chacun peut détenir et utiliser pour les transactions entre particuliers et les achats de consommation.

CBDC en gros

Réservées aux institutions financières, les monnaies numériques de banque centrale (MNBC) de gros facilitent les règlements interbancaires et les transferts de fonds importants. Elles ne sont pas destinées aux particuliers, mais pourraient améliorer l'efficacité du système financier en coulisses.

Monnaies numériques de banque centrale (MNBC) vs. Cryptomonnaies vs. Stablecoins

| Fonctionnalité | CBDC | cryptomonnaies | stablecoins |

| Émetteur | banques centrales | Réseaux décentralisés | entreprises privées |

| Stabilité de la valeur | Stable (comme la monnaie fiduciaire) | Très volatile | Conçu pour être stable |

| Règlement | Entièrement réglementé | Réglementation limitée | Renforcement de la réglementation |

| Centralisation | Centralisé | Décentralisé | Généralement centralisé |

| Support | Autorité gouvernementale | consensus du réseau | Réserves (fiduciaires, crypto ou algorithmiques) |

Contrairement aux cryptomonnaies comme le Bitcoin ou l'Ethereum, les monnaies numériques de banque centrale (MNBC) ne sont pas décentralisées. Elles sont contrôlées par des banques centrales, qui peuvent influencer leur offre et leur fonctionnement. Cette centralisation assure la stabilité, mais supprime la résistance à la censure qui attire de nombreux investisseurs vers les cryptomonnaies.

Les stablecoins tentent de combler cet écart en offrant la stabilité des monnaies traditionnelles alliée à la nature numérique des cryptomonnaies. Cependant, ils sont émis par des entreprises privées et non par des banques centrales, ce qui soulève des questions quant à leur garantie et leur réglementation.

Comment fonctionnent les monnaies numériques de banque centrale (MNBC) : technologie et mise en œuvre

L'architecture technique des monnaies numériques de banque centrale (MNBC) varie selon les pays et les modèles de mise en œuvre, mais la plupart partagent certaines caractéristiques fondamentales qui définissent leur fonctionnement.

Options technologiques

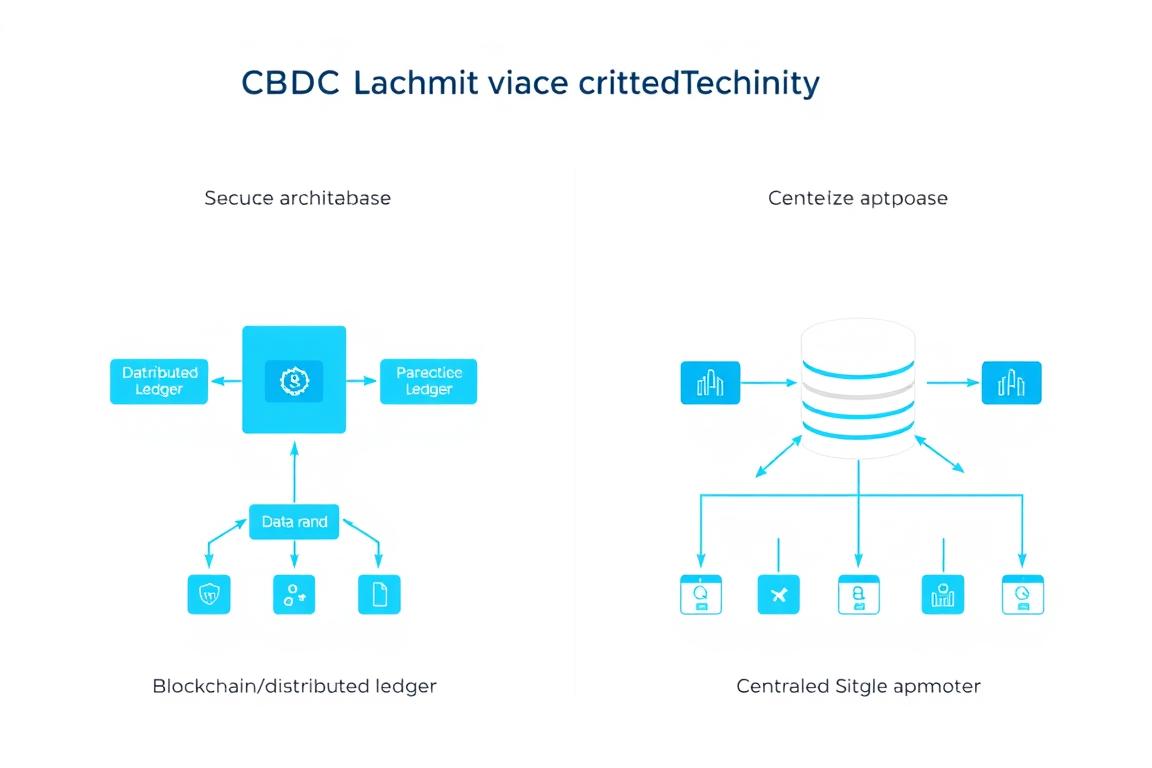

Technologie des registres distribués (DLT)

Certaines monnaies numériques de banque centrale (MNBC) utilisent la blockchain ou des technologies de registre distribué similaires, généralement sous une forme à accès restreint où la banque centrale contrôle qui peut valider les transactions. Cela diffère des blockchains publiques comme Bitcoin, où n'importe qui peut participer à la validation.

La technologie des registres distribués (DLT) peut offrir des avantages tels que la transparence des transactions et la résilience face à certains types de pannes système. Cependant, elle peut se heurter à des difficultés liées à la vitesse des transactions et à la consommation d'énergie.

Systèmes de bases de données centralisées

D'autres modèles de monnaie numérique de banque centrale (MNBC) reposent sur une architecture de base de données centralisée traditionnelle, offrant des avantages en termes de rapidité de transaction et d'efficacité énergétique. Ces systèmes s'appuient sur l'infrastructure financière existante, mais avec des fonctionnalités améliorées.

Le projet Hamilton de la Réserve fédérale, par exemple, a exploré les approches DLT et non-DLT pour déterminer laquelle répond le mieux aux besoins d'une éventuelle monnaie numérique de banque centrale américaine.

Modèles de distribution

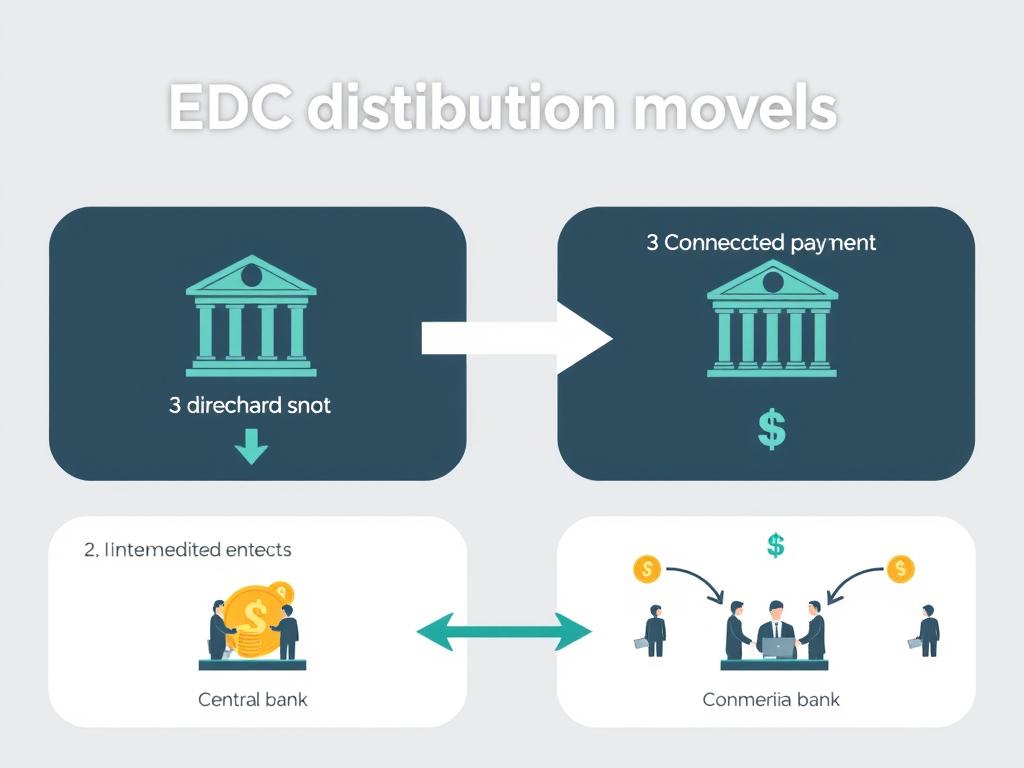

Modèle direct

Dans un modèle de monnaie numérique de banque centrale (MNBC) directe, la banque centrale gère tous les aspects du système, y compris les activités en contact avec la clientèle telles que l'ouverture de comptes et le traitement des transactions. Cela lui confère un contrôle total, mais l'oblige à développer de nouvelles compétences en matière de service à la clientèle.

Modèle intermédiaire

La plupart des banques centrales privilégient une approche par intermédiation, où des institutions financières privées servent d'intermédiaires entre la banque centrale et les utilisateurs finaux. Cette approche tire parti de l'infrastructure financière existante et des relations clients tout en préservant le statut de la monnaie numérique de banque centrale en tant que passif de la banque centrale.

Le modèle d'intermédiation semble gagner en popularité auprès de la plupart des banques centrales, y compris la Réserve fédérale, car il préserve le rôle des institutions financières privées tout en offrant les avantages de la monnaie de banque centrale.

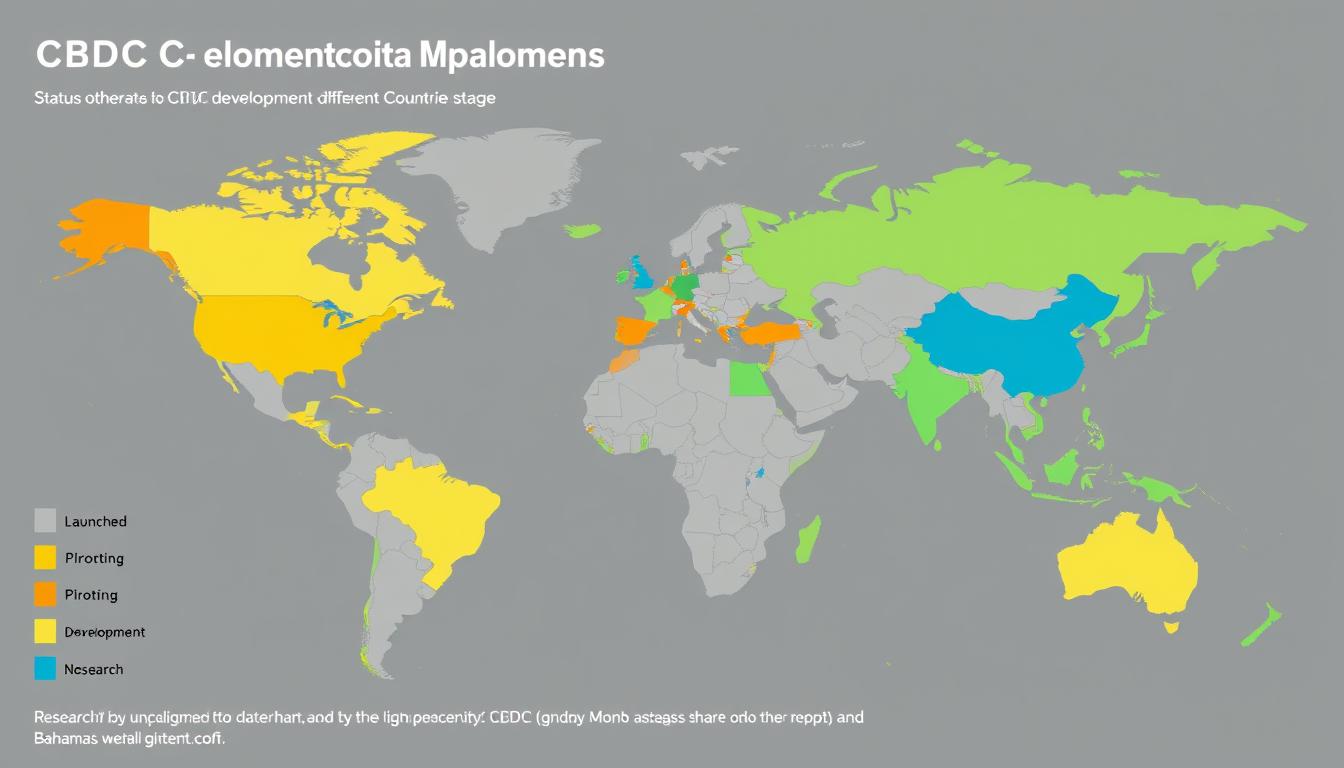

Exemples et programmes pilotes de monnaies numériques de banque centrale (CBDC) à l'échelle mondiale

Partout dans le monde, les banques centrales se trouvent à différents stades de développement des monnaies numériques de banque centrale (MNBC), de la recherche à la mise en œuvre complète. Voici un aperçu des principales initiatives en matière de MNBC à l'échelle mondiale :

Le yuan numérique chinois (e-CNY)

La Chine est en tête des grandes économies en matière de développement de monnaie numérique de banque centrale (MNBC) avec son yuan numérique. Déjà en phase pilote avancée dans plusieurs villes, le yuan électronique (e-CNY) a été utilisé par des millions de citoyens pour leurs achats. La Banque populaire de Chine a mené des essais avec de grandes enseignes et a même testé des transactions transfrontalières.

La couronne électronique suédoise

Face au déclin rapide de l'utilisation des espèces, la Riksbank suédoise teste une couronne électronique depuis 2020. Son projet pilote repose sur la technologie de la blockchain et se concentre sur un modèle de monnaie numérique de banque centrale (MNBC) pour les particuliers. La Riksbank s'attache tout particulièrement à garantir la résilience du système de paiement dans une société sans numéraire.

Le dollar des sables des Bahamas

Les Bahamas ont été parmi les premiers pays à lancer officiellement une monnaie numérique de banque centrale (MNBC) en octobre 2020. Le Sand Dollar vise à promouvoir l'inclusion financière sur les nombreuses îles de l'archipel, où les services bancaires sont parfois limités. Il offre une solution pratique aux difficultés géographiques que pose l'infrastructure bancaire traditionnelle.

Statut des monnaies numériques de banque centrale (MNBC) des principales économies

| Pays/Région | Nom de la CBDC | État actuel | Caractéristiques principales |

| États-Unis | Dollar numérique (proposition) | Phase de recherche | Priorité à la confidentialité, modèle intermédiaire |

| Union européenne | Euro numérique | Phase de développement | Fonctionnalités hors ligne, protection de la vie privée |

| Inde | Roupie numérique | Phase pilote | Des projets pilotes de vente en gros et au détail sont en cours. |

| Japon | Yen numérique | Preuve de concept | Test des fonctions et conceptions de base |

Le CBDC Tracker de l'Atlantic Council indique que 11 pays ont pleinement lancé une monnaie numérique, tandis que plus de 130 pays, représentant 981 000 milliards de dollars du PIB mondial, étudient la possibilité d'utiliser une monnaie numérique de banque centrale (CBDC). Cet intérêt généralisé témoigne de l'importance mondiale de cette évolution monétaire.

Avantages et risques potentiels des monnaies numériques de banque centrale (MNBC)

Comme toute innovation financière majeure, les monnaies numériques de banque centrale (MNBC) offrent des avantages potentiels importants, tout en présentant des défis et des risques importants qui doivent être gérés avec soin.

Avantages potentiels

- Inclusion financière : Les monnaies numériques de banque centrale (MNBC) pourraient fournir des services similaires à ceux des banques aux populations non bancarisées ou sous-bancarisées, notamment dans les régions où l'infrastructure bancaire est limitée.

- Efficacité des paiements : Des paiements plus rapides et moins chers, y compris les transactions transfrontalières qui prennent actuellement des jours et impliquent des frais élevés.

- Fraude réduite : La conception numérique pourrait intégrer des fonctionnalités de sécurité avancées afin de réduire la contrefaçon et la fraude par rapport à l'argent liquide.

- Outils de politique monétaire : Les banques centrales pourraient se doter de nouveaux outils pour mettre en œuvre leur politique monétaire, notamment la capacité potentielle d'appliquer plus efficacement des taux d'intérêt négatifs.

- Compétition et innovation : Les monnaies numériques de banque centrale (MNBC) pourraient servir de plateforme à l'innovation financière et accroître la concurrence dans les services de paiement.

Risques potentiels

- Problèmes de confidentialité : Sans garanties adéquates, les monnaies numériques de banque centrale (MNBC) pourraient permettre une surveillance financière sans précédent des transactions des citoyens.

- Menaces en matière de cybersécurité : En tant que système numérique, les monnaies numériques de banque centrale (MNBC) seraient confrontées à des risques de cybersécurité qui n'existent pas avec l'argent liquide.

- Perturbation du secteur bancaire : Si les consommateurs transfèrent des sommes importantes de leurs dépôts bancaires vers les monnaies numériques de banque centrale (MNBC), cela pourrait affecter les modèles de financement bancaire et la disponibilité du crédit.

- Risques liés à la stabilité financière : Lors des crises financières, la facilité de conversion des dépôts bancaires en monnaie numérique de banque centrale (MNBC) pourrait accélérer les paniques bancaires.

- Défis techniques : Garantir la résilience, le fonctionnement hors ligne et l'accessibilité pour tous les citoyens présente d'importants défis techniques.

“ Toute monnaie numérique de banque centrale américaine devrait, entre autres, procurer aux ménages, aux entreprises et à l’économie dans son ensemble des avantages supérieurs aux coûts et aux risques ; générer ces avantages plus efficacement que les méthodes alternatives ; compléter, plutôt que remplacer, les formes actuelles de monnaie et les méthodes de prestation de services financiers ; protéger la vie privée des consommateurs ; protéger contre les activités criminelles ; et bénéficier d’un large soutien de la part des principales parties prenantes. ”

– Réserve fédérale

Les banques centrales du monde entier évaluent attentivement ces avantages et ces risques lors de la conception de leurs systèmes de monnaie numérique de banque centrale (MNBC). La plupart insistent sur le fait que les MNBC viendraient compléter, et non remplacer, les moyens de paiement existants, notamment les espèces, qui resteraient disponibles tant que la demande du public existerait.

Foire aux questions sur les CBDC

Une CBDC est-elle une cryptomonnaie ?

Non, une monnaie numérique de banque centrale (MNBC) n'est pas une cryptomonnaie. Bien que les deux soient des formes de monnaie numérique, elles diffèrent fondamentalement à plusieurs égards. Les MNBC sont émises et réglementées par les banques centrales, utilisent des systèmes centralisés (ou registres distribués à accès restreint) et conservent une valeur stable, à l'instar des monnaies traditionnelles. Les cryptomonnaies comme le Bitcoin sont généralement décentralisées, non émises par une autorité centrale et connaissent souvent une volatilité des prix.

Les monnaies numériques de banque centrale (MNBC) remplaceront-elles l'argent liquide ?

Les banques centrales affirment régulièrement que les monnaies numériques de banque centrale (MNBC) viendraient compléter, et non remplacer, les espèces. La Réserve fédérale, la Banque d'Angleterre et la Banque centrale européenne se sont toutes engagées à poursuivre l'émission de billets et de pièces tant que la demande du public existera. Les MNBC offriraient une option de paiement numérique supplémentaire, en complément des moyens de paiement existants.

Quel serait l'impact des CBDC sur ma vie privée ?

La conception des mesures de protection de la vie privée est un élément crucial du développement des monnaies numériques de banque centrale (MNBC). La plupart des banques centrales s'efforcent de trouver un équilibre entre la confidentialité des transactions et la prévention des activités illicites. De nombreux modèles de MNBC proposent une protection de la vie privée à plusieurs niveaux, les transactions de faible montant bénéficiant d'une protection plus étendue que les transactions de plus grande valeur. Les caractéristiques spécifiques de ces mesures dépendent du cadre juridique et de la mise en œuvre propres à chaque pays.

Quand les monnaies numériques de banque centrale (MNBC) seront-elles disponibles aux États-Unis ?

Les États-Unis sont encore au stade de la recherche concernant un éventuel dollar numérique. La Réserve fédérale a déclaré qu'elle n'émettrait de monnaie numérique de banque centrale (MNBC) qu'avec l'autorisation explicite du Congrès. Aucun calendrier n'a été établi et le processus, de l'autorisation à la mise en œuvre, prendrait probablement plusieurs années.

Comment puis-je accéder à une CBDC et l'utiliser ?

La plupart des modèles de monnaie numérique de banque centrale (MNBC) prévoient un accès via des portefeuilles numériques fournis par les banques et les prestataires de paiement agréés, similaires aux applications bancaires mobiles existantes. Les utilisateurs pourraient ainsi envoyer, recevoir et stocker des MNBC grâce à ces applications, avec potentiellement des options de fonctionnement hors ligne via des appareils ou des cartes spécifiques pour les personnes ne possédant pas de smartphone.

L'avenir de la monnaie : l'impact potentiel des monnaies numériques de banque centrale (MNBC)

Les monnaies numériques de banque centrale (MNBC) représentent une évolution majeure du concept de monnaie, combinant potentiellement les avantages des espèces et des paiements numériques. Comme nous l'avons vu, la signification d'une MNBC dépasse le simple cadre d'un moyen de paiement : elle représente un changement fondamental dans la manière dont les banques centrales interagissent avec le public et gèrent les systèmes monétaires.

Bien qu'encore à différents stades de développement à travers le monde, les monnaies numériques de banque centrale (MNBC) pourraient transformer l'inclusion financière, l'efficacité des paiements et même la mise en œuvre de la politique monétaire. Cependant, leur succès dépendra d'une conception réfléchie qui concilie innovation, protection de la vie privée, stabilité financière et acceptation par le public.

Alors que les banques centrales poursuivent leurs recherches sur les monnaies numériques de banque centrale (MNBC), les années à venir révéleront quels modèles et approches s'imposeront. Une chose est sûre : l'avenir de la monnaie est de plus en plus numérique, et les MNBC joueront probablement un rôle déterminant dans sa construction.

Restez informé des développements concernant les CBDC

Le monde des monnaies numériques évolue rapidement. Abonnez-vous à notre newsletter pour recevoir les dernières informations sur les monnaies numériques de banque centrale (MNBC), les changements réglementaires et les calendriers de mise en œuvre annoncés par les banques centrales du monde entier. Adresse e-mail : S'abonner aux mises à jour

Téléchargez notre guide comparatif gratuit des CBDC

Vous souhaitez mieux comprendre comment les monnaies numériques de banque centrale (MNBC) se comparent aux cryptomonnaies et aux services bancaires traditionnels ? Notre guide complet détaille les différences techniques, les cas d’utilisation et les impacts potentiels de chaque type de monnaie.Téléchargez le guide gratuit

Explorez notre outil interactif de suivi des CBDC

Restez informé(e) des évolutions des monnaies numériques de banque centrale (MNBC) dans le monde grâce à notre carte interactive. Suivez les étapes de mise en œuvre, les principales caractéristiques et les dernières annonces des banques centrales du monde entier.Afficher le traqueur interactif

Rejoignez notre communauté de discussion sur les CBDC

Échangez avec des experts et des passionnés sur les dernières évolutions des monnaies numériques de banque centrale (MNBC) et des cryptomonnaies. Partagez vos points de vue, posez vos questions et restez à la pointe de l'actualité monétaire numérique.Rejoignez la communauté