Znaczenie CBDC: Czym są cyfrowe waluty banków centralnych i jak działają?

Cyfrowa waluta banku centralnego (CBDC) stanowi jedną z najważniejszych zmian w systemach monetarnych od dziesięcioleci. Wraz ze spadkiem użycia gotówki i upowszechnieniem się cyfrowych metod płatności, banki centralne na całym świecie badają te wspierane przez rządy cyfrowe waluty. Ale co dokładnie oznacza CBDC i dlaczego warto zainteresować się tą innowacją finansową?

W tym kompleksowym przewodniku przyjrzymy się znaczeniu CBDC, sposobowi funkcjonowania tych walut cyfrowych oraz ich potencjalnemu wpływowi na naszą przyszłość finansową. W przeciwieństwie do kryptowalut, takich jak Bitcoin, CBDC są emitowane i regulowane przez krajowe organy monetarne, łącząc wygodę transakcji cyfrowych ze stabilnością i zaufaniem tradycyjnej waluty.

Czym jest cyfrowa waluta banku centralnego (CBDC)?

Cyfrowa waluta banku centralnego (CBDC) to cyfrowa forma oficjalnej waluty danego kraju, emitowana bezpośrednio przez jego bank centralny. W przeciwieństwie do pieniędzy cyfrowych na koncie bankowym lub w aplikacjach płatniczych, które są zobowiązaniami banków komercyjnych, CBDC są bezpośrednim zobowiązaniem banku centralnego – podobnie jak gotówka.

Wyobraź sobie CBDC jako cyfrową gotówkę. Chociaż większość pieniędzy obecnie znajduje się w formie cyfrowej na rachunkach bankowych, te salda reprezentują pieniądze, które są Ci winne banki komercyjne. CBDC to jednak pieniądze, które jest Ci winien sam bank centralny, eliminując tym samym rolę banków komercyjnych jako pośredników w tej części podaży pieniądza.

“CBDC to cyfrowa forma pieniądza banku centralnego, powszechnie dostępna dla ogółu społeczeństwa. Termin ‘pieniądz banku centralnego’ odnosi się do pieniądza, który jest zobowiązaniem banku centralnego”.”

– Rezerwa Federalna

Koncepcja ta zyskała na popularności w ostatnich latach, a ponad 130 krajów i unii walutowych, reprezentujących 981 TP3 biliony światowego PKB, aktywnie rozważa wdrożenie CBDC. Ten wzrost zainteresowania wynika ze spadku użycia gotówki, wzrostu popularności kryptowalut oraz potrzeby bardziej wydajnych systemów płatności.

Rodzaje CBDC i ich porównanie z innymi walutami cyfrowymi

Banki centralne badają różne modele CBDC, które mają służyć różnym celom w systemie finansowym. Zrozumienie tych różnic pomaga wyjaśnić, jak CBDC wpisują się w szerszy krajobraz walut cyfrowych.

CBDC detaliczne a hurtowe

CBDC detaliczne

Zaprojektowane dla ogółu społeczeństwa, detaliczne CBDC będą wykorzystywane do codziennych transakcji, takich jak zakupy spożywcze czy opłacanie rachunków. Są to cyfrowe wersje gotówki, które każdy może posiadać i używać do transakcji międzyludzkich i konsumenckich.

Hurtowe CBDC

Hurtowe CBDC, przeznaczone wyłącznie dla instytucji finansowych, ułatwiają rozliczenia międzybankowe i przelewy o dużej wartości. Nie są przeznaczone dla przeciętnych konsumentów, ale mogą usprawnić działanie systemu finansowego.

CBDC kontra kryptowaluty kontra stablecoiny

| Funkcja | CBDC | Kryptowaluty | Stablecoiny |

| Emitent | Banki centralne | Sieci zdecentralizowane | Firmy prywatne |

| Stabilność wartości | Stabilny (jak waluta fiducjarna) | Bardzo zmienny | Zaprojektowany, aby być stabilnym |

| Regulacja | W pełni regulowany | Ograniczone regulacje | Rosnące regulacje |

| Centralizacja | Centralizowany | Zdecentralizowany | Typowo scentralizowane |

| Poparcie | Władza rządowa | Konsensus sieciowy | Rezerwy (fiat, krypto lub algorytm) |

W przeciwieństwie do kryptowalut, takich jak Bitcoin czy Ethereum, CBDC nie są zdecentralizowane. Są kontrolowane przez banki centralne, które mogą wpływać na ich podaż i funkcjonowanie. Ta centralizacja zapewnia stabilność, ale eliminuje opór cenzury, który przyciąga wielu do kryptowalut.

Stablecoiny próbują wypełnić tę lukę, oferując stabilność tradycyjnej waluty z cyfrową naturą kryptowalut. Są one jednak emitowane przez firmy prywatne, a nie banki centralne, co rodzi pytania o zabezpieczenie rezerwowe i regulacje.

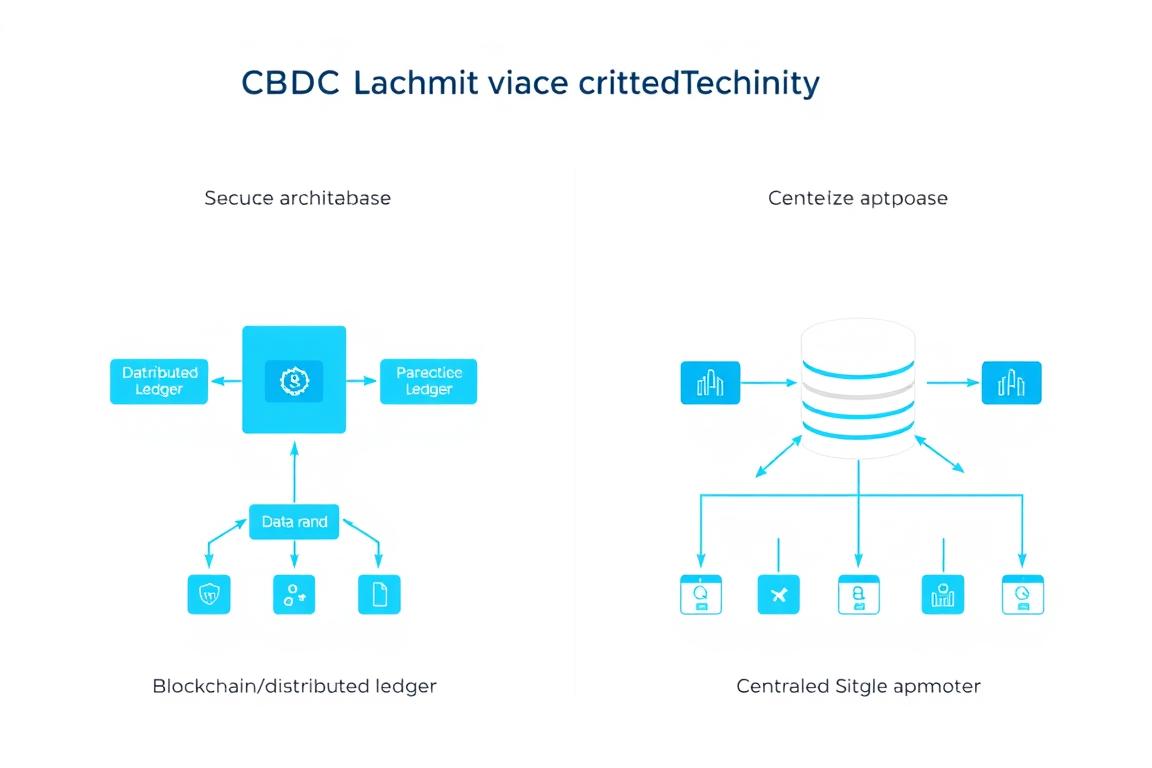

Jak działają CBDC: technologia i wdrażanie

Architektura techniczna cyfrowych banków centralnych (CBD) różni się w zależności od kraju i modelu wdrożenia, ale większość z nich ma pewne podstawowe cechy wspólne, które definiują sposób ich funkcjonowania.

Opcje technologiczne

Technologia rozproszonego rejestru (DLT)

Niektóre kryptowaluty (CBD) wykorzystują technologię blockchain lub podobne technologie rozproszonego rejestru, choć zazwyczaj w formacie wymagającym uprawnień, gdzie bank centralny kontroluje, kto może weryfikować transakcje. Różni się to od publicznych blockchainów, takich jak Bitcoin, gdzie każdy może uczestniczyć w walidacji.

Technologia DLT może oferować korzyści, takie jak przejrzystość transakcji i odporność na niektóre rodzaje awarii systemu. Może jednak napotykać na problemy z szybkością transakcji i zużyciem energii.

Centralizowane systemy baz danych

Inne modele CBDC opierają się na tradycyjnej, scentralizowanej architekturze bazy danych, która może zapewnić korzyści w zakresie szybkości transakcji i efektywności energetycznej. Systemy te bazują na istniejącej infrastrukturze finansowej, ale oferują ulepszone możliwości.

Przykładowo, projekt Hamilton Rezerwy Federalnej zbadał zarówno podejście DLT, jak i nie-DLT, aby określić, które z nich najlepiej odpowiada potrzebom potencjalnego amerykańskiego CBDC.

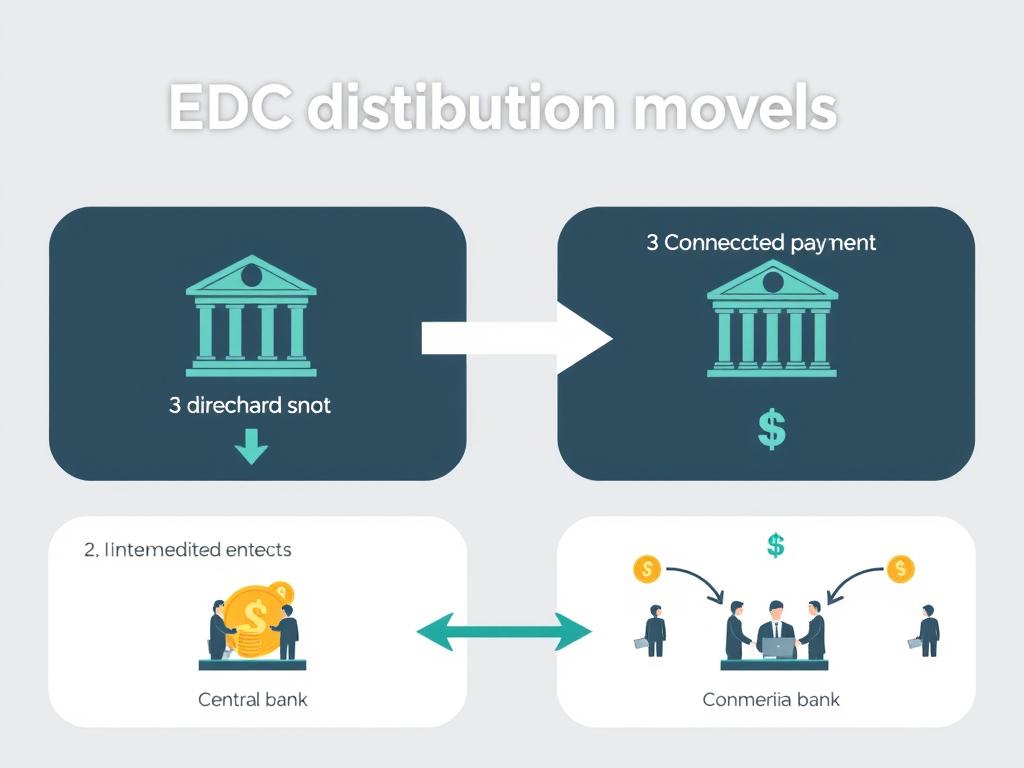

Modele dystrybucji

Model bezpośredni

W modelu bezpośredniej cyfrowej waluty (CBDC) bank centralny zarządza wszystkimi aspektami systemu, w tym działaniami związanymi z obsługą klienta, takimi jak zakładanie kont i przetwarzanie transakcji. Daje to bankowi centralnemu pełną kontrolę, ale wymaga od niego rozwoju nowych możliwości w zakresie obsługi klienta.

Model pośredni

Większość banków centralnych preferuje podejście pośredniczące, w którym prywatne instytucje finansowe pełnią rolę pośredników między bankiem centralnym a użytkownikami końcowymi. Takie podejście wykorzystuje istniejącą infrastrukturę finansową i relacje z klientami, jednocześnie zachowując status CBDC jako zobowiązania banku centralnego.

Model pośredniczący zdaje się zyskiwać popularność wśród większości banków centralnych, łącznie z Rezerwą Federalną, gdyż zachowuje rolę prywatnych instytucji finansowych, oferując jednocześnie korzyści wynikające z pieniądza banku centralnego.

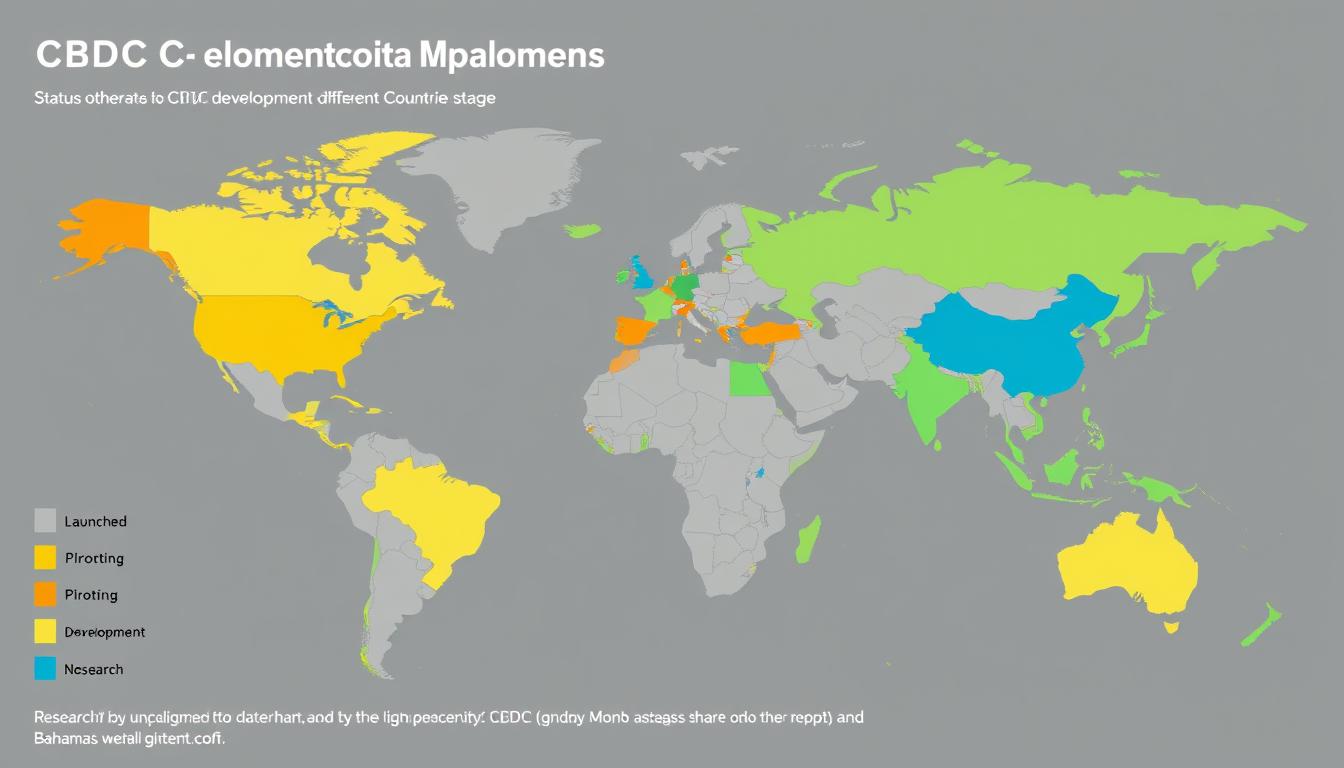

Globalne przykłady CBDC i programy pilotażowe

Banki centralne na całym świecie znajdują się na różnych etapach rozwoju CBDC, od badań po pełne wdrożenie. Oto przegląd najważniejszych inicjatyw CBDC na świecie:

Cyfrowy juan Chin (e-CNY)

Chiny przodują w rozwoju cyfrowych walut cyfrowych (CBD) dzięki swojemu cyfrowemu juanowi. Już w zaawansowanych fazach pilotażowych w wielu miastach, e-CNY jest wykorzystywany przez miliony obywateli do transakcji detalicznych. Ludowy Bank Chin przeprowadził testy z udziałem dużych sprzedawców detalicznych, a nawet przetestował transakcje transgraniczne.

e-korona szwedzka

W związku z gwałtownym spadkiem użycia gotówki, szwedzki Riksbank testuje e-koronę od 2020 roku. W programie pilotażowym wykorzystano technologię rozproszonego rejestru (DLT) i skoncentrowano się na detalicznym modelu CBDC. Riksbankowi szczególnie zależy na zapewnieniu odporności systemu płatności w społeczeństwie bezgotówkowym.

Dolar piaskowy Bahamów

Bahamy stały się jednym z pierwszych krajów, które oficjalnie uruchomiły CBDC w październiku 2020 roku. Sand Dollar ma na celu promowanie włączenia finansowego na licznych wyspach kraju, gdzie usługi bankowe mogą być ograniczone. Oferuje praktyczne rozwiązanie problemów geograficznych związanych z tradycyjną infrastrukturą bankową.

Status CBDC głównych gospodarek

| Kraj/Region | Nazwa CBDC | Aktualny status | Główne cechy |

| Stany Zjednoczone | Cyfrowy dolar (propozycja) | Faza badawcza | Skupienie na prywatności, model pośredni |

| Unia Europejska | Cyfrowe euro | Faza rozwoju | Możliwości pracy w trybie offline, ochrona prywatności |

| Indie | Rupia cyfrowa | Faza pilotażowa | Trwają pilotaże hurtowe i detaliczne |

| Japonia | Cyfrowy jen | Dowód koncepcji | Testowanie podstawowych funkcji i projektów |

Raport CBDC Tracker Atlantic Council donosi, że 11 krajów w pełni wprowadziło walutę cyfrową, a ponad 130 krajów, reprezentujących 981 TP3 biliony światowego PKB, rozważa wprowadzenie CBDC. To powszechne zainteresowanie świadczy o globalnym znaczeniu tej ewolucji monetarnej.

Potencjalne korzyści i zagrożenia związane ze stosowaniem CBDC

Podobnie jak w przypadku każdej znaczącej innowacji finansowej, CBDC oferują znaczne potencjalne korzyści, ale jednocześnie wiążą się z istotnymi wyzwaniami i ryzykiem, którymi należy ostrożnie zarządzać.

Potencjalne korzyści

- Włączenie finansowe: CBDC mogłyby oferować usługi podobne do bankowych osobom niekorzystającym z usług bankowych lub korzystającym z nich w ograniczonym zakresie, zwłaszcza w regionach o ograniczonej infrastrukturze bankowej.

- Efektywność płatności: Szybsze, tańsze płatności, w tym transakcje transgraniczne, które obecnie trwają kilka dni i wiążą się z wysokimi opłatami.

- Zmniejszona liczba oszustw: Projekty cyfrowe mogą zawierać zaawansowane funkcje bezpieczeństwa, które w porównaniu z gotówką zmniejszą ryzyko fałszerstw i oszustw.

- Narzędzia polityki pieniężnej: Banki centralne mogłyby zyskać nowe narzędzia do realizacji polityki pieniężnej, potencjalnie obejmujące możliwość skuteczniejszego wprowadzania ujemnych stóp procentowych.

- Konkurencja i innowacje: CBDC mogą stanowić platformę dla innowacji finansowych i zwiększać konkurencję na rynku usług płatniczych.

Potencjalne zagrożenia

- Obawy dotyczące prywatności: Bez odpowiednich zabezpieczeń CBDC mogą umożliwiać niespotykany dotąd nadzór finansowy nad transakcjami obywateli.

- Zagrożenia cyberbezpieczeństwa: Jako system cyfrowy, CBDC będą narażone na zagrożenia cyberbezpieczeństwa, które nie występują w przypadku gotówki fizycznej.

- Zakłócenie sektora bankowego: Jeżeli konsumenci przeniosą znaczną część środków z depozytów bankowych do CBDC, może to wpłynąć na modele finansowania bankowego i dostępność kredytów.

- Zagrożenia dla stabilności finansowej: W czasie kryzysów finansowych łatwość konwersji depozytów bankowych na CBDC może przyspieszyć panikę bankową.

- Wyzwania techniczne: Zapewnienie odporności, funkcjonalności offline i dostępności dla wszystkich obywateli wiąże się ze znacznymi przeszkodami technicznymi.

“Każda amerykańska waluta cyfrowa (CBDC) powinna między innymi zapewniać korzyści gospodarstwom domowym, przedsiębiorstwom i całej gospodarce, które przewyższają wszelkie koszty i ryzyko; przynosić takie korzyści skuteczniej niż alternatywne metody; uzupełniać, a nie zastępować, obecne formy pieniądza i metody świadczenia usług finansowych; chronić prywatność konsumentów; chronić przed działalnością przestępczą; oraz cieszyć się szerokim poparciem kluczowych interesariuszy”.”

– Rezerwa Federalna

Banki centralne na całym świecie starannie rozważają te korzyści i ryzyko, projektując swoje systemy CBDC. Większość podkreśla, że CBDC będą uzupełniać, a nie zastępować istniejące metody płatności, w tym gotówkę, która pozostanie dostępna tak długo, jak długo będzie na nią popyt.

Często zadawane pytania dotyczące CBDC

Czy CBDC jest kryptowalutą?

Nie, CBDC nie jest kryptowalutą. Chociaż obie są cyfrowymi formami pieniądza, różnią się fundamentalnie pod kilkoma względami. CBDC są emitowane i regulowane przez banki centralne, korzystają ze scentralizowanych systemów (lub rozproszonych rejestrów z uprawnieniami) i utrzymują stabilną wartość, podobnie jak tradycyjna waluta. Kryptowaluty, takie jak Bitcoin, są zazwyczaj zdecentralizowane, nie są emitowane przez żaden organ centralny i często charakteryzują się zmiennością cen.

Czy CBDC zastąpią gotówkę?

Banki centralne konsekwentnie twierdzą, że cyfrowe waluty (CBC) będą uzupełniać, a nie zastępować gotówkę. Rezerwa Federalna, Bank Anglii i Europejski Bank Centralny zobowiązały się do kontynuowania emisji gotówki tak długo, jak będzie istniał popyt publiczny. Cyfrowe waluty (CBC) zapewnią dodatkową cyfrową opcję płatności, obok istniejących metod.

Jak CBDC wpłyną na moją prywatność?

Projektowanie prywatności jest kluczowym zagadnieniem w rozwoju CBDC. Większość banków centralnych dąży do znalezienia równowagi między prywatnością transakcji a zapobieganiem nielegalnym działaniom. Wiele modeli CBDC proponuje wielopoziomową ochronę prywatności, w której mniejsze transakcje objęte są większą ochroną niż transakcje o większej skali. Konkretne zasady ochrony prywatności będą zależeć od implementacji i ram prawnych danego kraju.

Kiedy CBDC będą dostępne w Stanach Zjednoczonych?

Stany Zjednoczone wciąż znajdują się w fazie badań nad potencjalnym dolarem cyfrowym. Rezerwa Federalna oświadczyła, że rozpocznie emisję CBDC wyłącznie po uzyskaniu wyraźnej zgody Kongresu. Nie ustalono jeszcze harmonogramu, a proces ten prawdopodobnie potrwa kilka lat od uzyskania autoryzacji do wdrożenia.

Jak uzyskać dostęp do CBDC i jak z niego korzystać?

Większość modeli CBDC przewiduje dostęp za pośrednictwem portfeli cyfrowych udostępnianych przez banki i autoryzowanych dostawców usług płatniczych, podobnie jak w przypadku istniejących aplikacji bankowości mobilnej. Użytkownicy prawdopodobnie będą mogli wysyłać, odbierać i przechowywać CBDC za pośrednictwem tych aplikacji, potencjalnie z opcją obsługi offline za pomocą specjalistycznych urządzeń lub kart dla osób nieposiadających smartfonów.

Przyszłość pieniądza: potencjalny wpływ CBDC

Cyfrowe waluty banków centralnych reprezentują znaczącą ewolucję w koncepcji pieniądza, potencjalnie łącząc najlepsze cechy gotówki fizycznej i płatności cyfrowych. Jak już wspomnieliśmy, znaczenie CBDC wykracza poza zwykłą metodę płatności – oznacza fundamentalną zmianę w sposobie, w jaki banki centralne komunikują się z opinią publiczną i zarządzają systemami pieniężnymi.

Choć CBDC wciąż znajdują się na różnych etapach rozwoju na całym świecie, mogą one zrewolucjonizować włączenie finansowe, efektywność płatności, a nawet wdrażanie polityki pieniężnej. Ich sukces będzie jednak zależał od przemyślanego projektu, który równoważy innowacyjność z ochroną prywatności, stabilnością finansową i akceptacją społeczną.

W miarę jak banki centralne będą kontynuować badania nad CBDC, nadchodzące lata pokażą, które modele i podejścia zyskają popularność. Nie ulega wątpliwości, że przyszłość pieniądza staje się coraz bardziej cyfrowa, a CBDC prawdopodobnie odegrają znaczącą rolę w jej kształtowaniu.

Bądź na bieżąco z rozwojem CBDC

Świat walut cyfrowych dynamicznie się rozwija. Zapisz się do naszego newslettera, aby otrzymywać najnowsze informacje na temat CBDC, zmian regulacyjnych i harmonogramów wdrażania od banków centralnych na całym świecie. Adres e-mail: Zapisz się, aby otrzymywać aktualizacje

Pobierz nasz bezpłatny przewodnik porównawczy CBDC

Chcesz lepiej zrozumieć, jak CBDC wypadają w porównaniu z kryptowalutami i tradycyjną bankowością? Nasz kompleksowy przewodnik omawia różnice techniczne, przypadki użycia i potencjalne skutki każdego rodzaju waluty.Pobierz bezpłatny przewodnik

Poznaj nasz interaktywny tracker CBDC

Bądź na bieżąco z rozwojem CBDC na całym świecie dzięki naszej interaktywnej mapie. Śledź etapy wdrażania, kluczowe funkcje i najnowsze ogłoszenia banków centralnych z całego świata.Wyświetl interaktywny tracker

Dołącz do naszej społeczności dyskusyjnej CBDC

Nawiąż kontakt z ekspertami i entuzjastami, aby omówić najnowsze osiągnięcia w dziedzinie CBDC i walut cyfrowych. Dziel się spostrzeżeniami, zadawaj pytania i bądź na bieżąco z ewoluującym krajobrazem pieniądza cyfrowego.Dołącz do społeczności