Rola cyfrowych walut banków centralnych (CBDC) w nowoczesnych systemach bankowych

Globalny krajobraz finansowy przechodzi znaczącą transformację wraz z pojawieniem się cyfrowych walut banków centralnych (CBDC). Wraz z ewolucją tradycyjnych systemów bankowych w erze cyfrowej, banki centralne na całym świecie badają, rozwijają i wdrażają cyfrowe wersje walut krajowych. Ta zmiana stanowi jedno z najważniejszych wydarzeń w polityce pieniężnej i infrastrukturze bankowej od dziesięcioleci, mając głębokie implikacje dla instytucji finansowych, konsumentów i całej gospodarki.

Zrozumienie funkcjonowania CBDC w systemach bankowych i ich potencjalnego wpływu jest kluczowe dla instytucji finansowych przygotowujących się do poruszania się w tym zmieniającym się otoczeniu. Niniejszy artykuł omawia podstawy CBDC, ich korzyści i wyzwania, globalne przykłady wdrożeń oraz dostarcza praktycznych wskazówek dla banków, które chcą przygotować się na tę cyfrową ewolucję.

Zrozumienie CBDC: definicja i cel

Cyfrowa waluta banku centralnego (CBDC) to elektroniczna forma pieniądza banku centralnego, która może być wykorzystywana przez gospodarstwa domowe i firmy do przechowywania wartości i dokonywania płatności. W przeciwieństwie do kryptowalut, takich jak Bitcoin czy Ethereum, CBDC są emitowane i regulowane przez władze monetarne danego kraju i stanowią bezpośrednie zobowiązanie banku centralnego, podobnie jak pieniądz fizyczny.

“CBDC to tradycyjny pieniądz, ale w formie cyfrowej, emitowany i zarządzany przez bank centralny danego kraju, którego podaż i wartość zależą od polityki pieniężnej danego kraju”.”

Kluczowe różnice między CBDC a kryptowalutami

| Funkcja | CBDC | Kryptowaluty |

| Emitent | Bank centralny | Sieci zdecentralizowane |

| Stabilność wartości | Stabilny (powiązany z walutą krajową) | Zmienny (determinowany przez rynek) |

| Regulacja | W pełni regulowany | Ograniczone lub pojawiające się regulacje |

| Wpływ polityki pieniężnej | Z zastrzeżeniem polityki banku centralnego | Niezależny od kontroli rządowej |

| Technologia | Może lub nie może używać blockchaina | Typowo oparte na blockchainie |

Rodzaje CBDC

CBDC mogą być wdrażane w różnych formach, z których każda służy innym celom w ekosystemie bankowym:

CBDC detaliczne

Zaprojektowane z myślą o transakcjach konsumenckich i biznesowych, detaliczne CBDC obsługują tradycyjne przepływy płatności C2B. Konsumenci mogą uzyskać dostęp do tych środków za pośrednictwem dostawców portfeli cyfrowych lub banków komercyjnych w celu realizacji codziennych zakupów.

Hurtowe CBDC

Skupiając się na ułatwianiu przepływów płatności B2B, hurtowe CBDC obsługują transfery środków pieniężnych i upraszczają wymianę środków między instytucjami finansowymi, co może potencjalnie skrócić czas i obniżyć koszty rozliczeń.

CBDC hybrydowe/ogólnego przeznaczenia

Łącząc elementy modelu detalicznego i hurtowego, pełnią funkcję waluty cyfrowej dla wszystkich osób fizycznych, instytucji finansowych i przedsiębiorstw, zarówno w przypadku płatności mikro-, jak i makroekonomicznych.

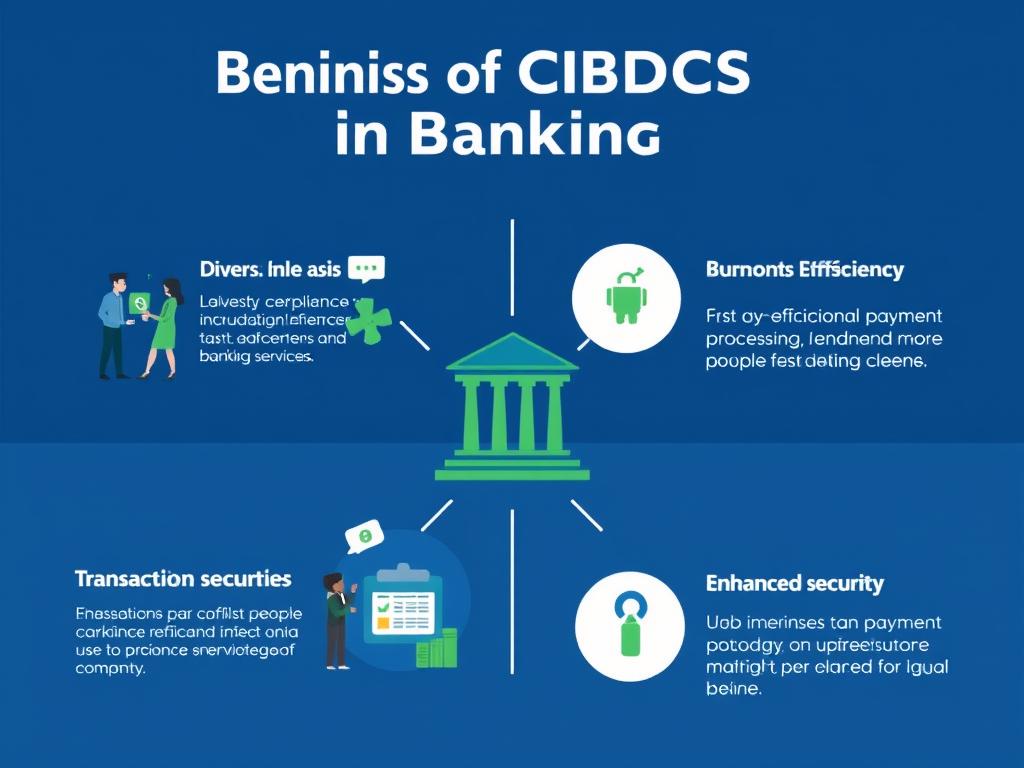

Kluczowe korzyści CBDC w bankowości

Integracja CBDC z systemami bankowymi oferuje liczne korzyści dla instytucji finansowych, konsumentów i całej gospodarki. Zrozumienie tych korzyści pomaga zrozumieć, dlaczego banki centralne na całym świecie aktywnie badają możliwość wdrożenia CBDC.

Dla instytucji finansowych

- Obniżone koszty operacyjne dzięki usprawnionej infrastrukturze płatniczej

- Mniejsze ryzyko rozliczeniowe dzięki niemal natychmiastowej finalizacji transakcji

- Zwiększone możliwości zgodności dzięki ulepszonemu monitorowaniu transakcji

- Nowe możliwości generowania przychodów dzięki innowacyjnym produktom finansowym opartym na infrastrukturze CBDC

- Ulepszone zarządzanie płynnością dzięki rozliczeniom w czasie rzeczywistym

Dla konsumentów i przedsiębiorstw

- Szybsze i wydajniejsze przetwarzanie płatności

- Potencjalne obniżenie opłat transakcyjnych

- Zwiększone bezpieczeństwo płatności dzięki cyfrowym metodom weryfikacji

- Większa integracja finansowa dla populacji z ograniczonym dostępem do usług bankowych

- Uproszczone płatności transgraniczne z mniejszym tarciem

Według Banku Rozrachunków Międzynarodowych dostawcy usług finansowych mogliby zaoszczędzić nawet 14 biliony dolarów rocznie na kosztach bezpośrednich, przechodząc z infrastruktury fizycznej na rozwiązania finansów cyfrowych, takie jak CBDC.

Wpływ na włączenie finansowe

Jedną z najważniejszych potencjalnych korzyści płynących z CBDC jest zwiększenie włączenia finansowego. Biorąc pod uwagę, że około 1,6 miliarda osób na świecie nie korzysta z usług bankowych, CBDC dostępne za pośrednictwem urządzeń mobilnych mogłyby zapewnić podstawowe usługi finansowe osobom obecnie wykluczonym z systemu bankowego.

W krajach takich jak Bahamy, gdzie wprowadzono CBDC Sand Dollar, lepszy dostęp do usług finansowych na całym archipelagu już wykazał pozytywne skutki dla uczestnictwa w życiu gospodarczym i świadczenia usług.

Potencjalne zagrożenia i wyzwania związane z CBDC

Chociaż CBDC oferują znaczące korzyści, ich wdrożenie wiąże się również z szeregiem wyzwań, z którymi muszą zmierzyć się banki, organy regulacyjne i użytkownicy. Zrozumienie tych wyzwań jest kluczowe dla opracowania skutecznych strategii wdrożeniowych.

Możliwości

- Zmodernizowana infrastruktura płatnicza

- Ulepszone narzędzia polityki pieniężnej

- Niższe koszty transakcyjne

- Lepsze włączenie finansowe

- Lepsze zapobieganie oszustwom

Wyzwania

- Obawy dotyczące prywatności

- Luki w cyberbezpieczeństwie

- Złożoność regulacyjna

- Depośrednictwo bankowe

- Koszty wdrożenia technologii

Obawy dotyczące prywatności

Cyfrowy charakter cyfrowych walut cyfrowych (CBD) rodzi istotne pytania dotyczące prywatności transakcji. W przeciwieństwie do gotówki, która zapewnia anonimowość, transakcje cyfrowe można śledzić i monitorować. Znalezienie właściwej równowagi między ochroną prywatności a niezbędnym nadzorem w celu zapobiegania nielegalnym działaniom stanowi poważne wyzwanie.

Zagrożenia cyberbezpieczeństwa

Jak pokazała awaria DCash na Karaibach Wschodnich w 2022 roku, która trwała dwa miesiące z powodu problemów technicznych, systemy CBDC muszą być niezwykle odporne na awarie techniczne i cyberataki. Koncentracja infrastruktury finansowej zwiększa potencjalny wpływ skutecznych ataków.

Przeszkody regulacyjne

Wdrożenie cyfrowych walut cyfrowych (CBD) wymaga poruszania się po złożonych ramach regulacyjnych, które mogą wymagać znaczących aktualizacji, aby uwzględnić waluty cyfrowe. Kwestie związane z transakcjami transgranicznymi, zgodnością z przepisami dotyczącymi przeciwdziałania praniu pieniędzy oraz ochroną konsumentów wymagają starannego rozważenia.

Banki będą musiały zachować zgodność z przepisami AML, KYC i regulacjami dotyczącymi depozytariuszy, dostosowując się jednocześnie do potencjalnych reform istniejących ram prawnych w oparciu o wybory projektowe CBDC.

Dezintermediacja bankowa

Istotnym problemem dla banków komercyjnych jest możliwość zniesienia pośrednictwa, jeśli konsumenci będą mogli posiadać rachunki bezpośrednio w bankach centralnych. Mogłoby to wpłynąć na bazę depozytową banków i ich zdolność kredytową, potencjalnie zakłócając tradycyjne modele biznesowe bankowości.

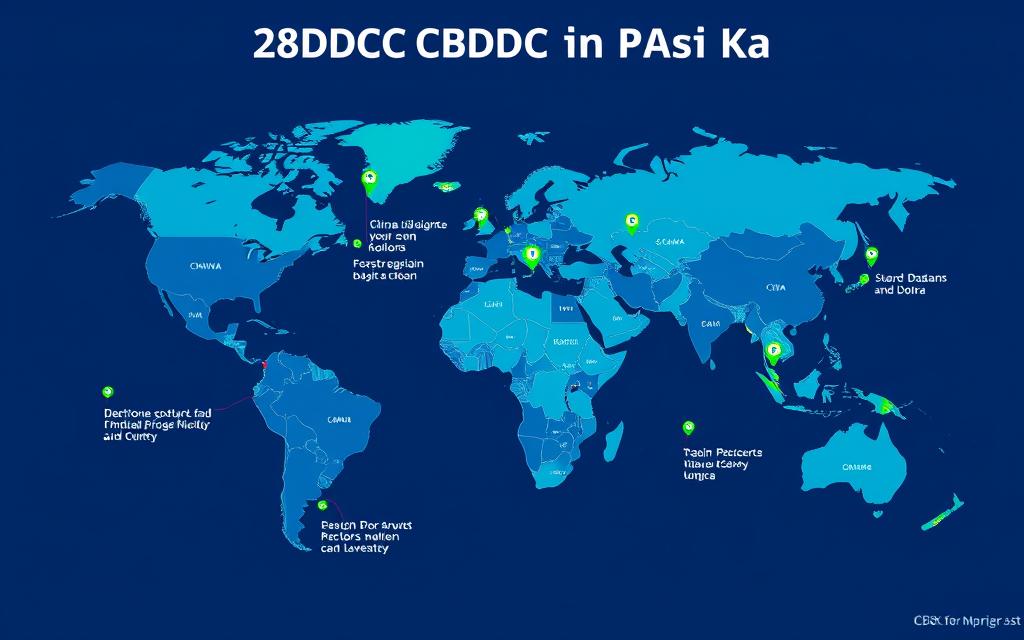

Przykłady globalnej adopcji CBDC w bankowości

Banki centralne na całym świecie znajdują się na różnych etapach rozwoju i wdrażania CBDC. Analiza tych rzeczywistych przykładów dostarcza cennych spostrzeżeń na temat różnych podejść i ich rezultatów.

Wprowadzono CBDC

Bahamy: Sand Dollar

Wprowadzony w 2020 roku Sand Dollar był jedną z pierwszych w pełni wdrożonych detalicznych cyfrowych walut cyfrowych (CBD). Jego celem jest poprawa włączenia finansowego na całym archipelagu Bahamów, obniżenie kosztów świadczenia usług oraz ułatwienie obywatelom dokonywania transakcji pieniężnych.

Karaiby Wschodnie: DCash

Wdrożony w kilku krajach wschodniokaraibskich, DCash stanowi przykład wielokrajowego podejścia do CBDC. Wykorzystuje model oparty na rachunkach, w którym konsumenci posiadają rachunki depozytowe bezpośrednio w banku centralnym.

Zaawansowane programy pilotażowe

Chiny: e-CNY (cyfrowy juan)

Chiński pilotaż e-CNY jest jednym z najbardziej zaawansowanych projektów CBDC na świecie. Opiera się on na bankach sektora prywatnego w zakresie dystrybucji i prowadzenia rachunków w walutach cyfrowych. Pilotaż rozszerzył się na wiele miast, w których przetworzono już miliony transakcji.

Podczas Igrzysk Olimpijskich w Pekinie w 2022 r. goście i sportowcy mogli korzystać z e-CNY do dokonywania zakupów na terenie Wioski Olimpijskiej, co pokazało praktyczne zastosowanie tej płatności.

Szwecja: e-korona

Szwedzki projekt e-korona jest w drugiej fazie testów. Ponieważ wykorzystanie gotówki spadło do zaledwie 31 TP3T w transakcjach płatniczych, Szwecja jest zmotywowana do opracowania cyfrowej alternatywy dla tradycyjnej waluty.

Inicjatywy eksploracyjne

Stany Zjednoczone

Rezerwa Federalna bada potencjał dolara cyfrowego, rozważając korzyści i ryzyko. Podkreśla wagę starannego rozważenia polityki pieniężnej, stabilności finansowej, ochrony konsumentów i wpływu na prywatność.

Unia Europejska

Europejski Bank Centralny rozważa projekt cyfrowego euro i, jak powiedziała prezes EBC Christine Lagarde, planuje jego wdrożenie “w ciągu najbliższych czterech lat”.

Projekt Aber (Arabia Saudyjska i Zjednoczone Emiraty Arabskie)

Wspólna inicjatywa ma na celu testowanie możliwości wykorzystania wspólnej waluty cyfrowej w rozliczeniach krajowych i transgranicznych między Arabią Saudyjską a Zjednoczonymi Emiratami Arabskimi, a także eksplorację zastosowań CBDC w wielu krajach.

“Według Banku Rozrachunków Międzynarodowych, 86% banków centralnych aktywnie bada CBDC, 60% eksperymentuje z tą koncepcją, a 14% wdraża projekty pilotażowe”.”

Perspektywy na przyszłość: Jak CBDC zmienią bankowość

Integracja cyfrowych walut cyfrowych (CBD) z systemami bankowymi stanowi zmianę paradygmatu, która prawdopodobnie przekształci wiele aspektów infrastruktury finansowej i polityki pieniężnej. Zrozumienie tych potencjalnych zmian pomoże bankom strategicznie przygotować się na przyszłość.

Transformacja systemów płatniczych

Cyfrowe platformy bankowe (CBD) mają potencjał, aby znacząco usprawnić infrastrukturę płatniczą, zmniejszając złożoność i koszty transakcji krajowych i transgranicznych. Może to doprowadzić do powstania bardziej odpornego systemu płatności, który będzie wspierał konkurencję, wydajność i innowacyjność.

Ulepszone narzędzia polityki pieniężnej

Banki centralne mogą zyskać nowe narzędzia do realizacji polityki pieniężnej dzięki programowalnym funkcjom pieniądza w ramach cyfrowych walut (CBD). Mogłoby to umożliwić bardziej ukierunkowane interwencje w czasie kryzysów gospodarczych i efektywniejszą dystrybucję środków stymulujących.

Ewolucja modeli biznesowych bankowości

Banki komercyjne prawdopodobnie będą musiały dostosować swoje modele biznesowe w miarę upowszechniania się cyfrowych walut cyfrowych (CBD). Może to obejmować rozwój nowych usług o wartości dodanej, udoskonalenie oferty cyfrowej oraz potencjalne przeniesienie uwagi z przetwarzania płatności na usługi doradcze i zarządzania finansami.

Banki, którym nie uda się dostosować do wymogów CBDC, mogą stanąć w obliczu poważnych wyzwań konkurencyjnych, ponieważ systemy płatności ewoluują, a oczekiwania klientów przesuwają się w kierunku płynnych doświadczeń cyfrowych.

Rewolucja w płatnościach transgranicznych

Jednym z najbardziej obiecujących zastosowań CBDC są płatności transgraniczne, gdzie obecne systemy są często powolne, drogie i nieprzejrzyste. Rozwiązania obejmujące wiele platform CBDC mogłyby znacząco poprawić efektywność transakcji międzynarodowych, przynosząc korzyści zarówno bankom, jak i ich klientom.

Praktyczne wnioski: Przygotowanie do integracji CBDC

W miarę jak CBDC przechodzą od koncepcji do rzeczywistości, banki muszą podjąć proaktywne kroki, aby przygotować się do integracji. Poniższe praktyczne wskazówki mogą pomóc instytucjom finansowym w opracowaniu skutecznych strategii na erę CBDC.

Ocena strategiczna i planowanie

- Przeprowadź kompleksową ocenę swojej obecnej infrastruktury płatniczej i zidentyfikuj potencjalne punkty integracji CBDC.

- Opracuj scenariusze dla różnych modeli wdrażania CBDC i ich wpływu na Twoją firmę.

- Stwórz strategiczną mapę drogową z jasno określonymi kamieniami milowymi na rzecz gotowości na CBDC.

- Utworzenie wielofunkcyjnego zespołu zajmującego się przygotowaniem i wdrożeniem CBDC.

Przygotowanie infrastruktury technologicznej

Banki będą musiały dostosować swoją infrastrukturę, aby sprawnie przetwarzać transakcje CBDC. Kluczowe obszary, które należy uwzględnić, to:

- Integracja i zarządzanie portfelem cyfrowym

- Rozwój API dla interakcji CBDC

- Wzmocnione środki cyberbezpieczeństwa w celu ochrony waluty cyfrowej

- Systemy zarządzania tożsamością dla transakcji CBDC

- Aktualizacja aplikacji skierowanych do klientów w celu obsługi funkcjonalności CBDC

Zgodność z przepisami i raportowanie

Przygotuj się na zmieniające się wymogi regulacyjne dotyczące CBDC poprzez:

- Wzmocnienie procesów KYC i AML w przypadku transakcji walutami cyfrowymi

- Opracowywanie nowych narzędzi do monitorowania zgodności, specyficznych dla transakcji CBDC

- Tworzenie ram sprawozdawczych uwzględniających działania CBDC

- Współpraca z organami regulacyjnymi w celu uzyskania informacji o nowych wymogach

Edukacja i doświadczenie klienta

Banki powinny przygotować się do przeprowadzenia klientów przez proces przejścia na CBDC:

- Opracowanie materiałów edukacyjnych wyjaśniających CBDC i korzyści z nich płynące

- Przeszkolenie personelu obsługi klienta w zakresie udzielania odpowiedzi na pytania związane z CBDC

- Projektowanie intuicyjnych interfejsów użytkownika dla transakcji CBDC

- Twórz płynne doświadczenia, które integrują CBDC z istniejącymi metodami płatności

Przygotuj swój bank na rewolucję CBDC

Pobierz nasz kompleksowy “Przewodnik po wdrażaniu CBDC dla banków”, aby poznać szczegółowe strategie, wymagania techniczne i kwestie regulacyjne niezbędne do pomyślnej integracji CBDC. Pobierz przewodnik wdrażania

Wnioski: Przyjęcie przyszłości CBDC w bankowości

Cyfrowe waluty banków centralnych reprezentują jedną z najważniejszych ewolucji systemów monetarnych od dziesięcioleci. Jak już omówiliśmy w tym artykule, cyfrowe waluty bankowe oferują liczne potencjalne korzyści dla banków, konsumentów i całej gospodarki, w tym zwiększoną wydajność, niższe koszty, lepszą integrację finansową oraz nowe narzędzia polityki pieniężnej.

Jednak pomyślne wdrożenie będzie wymagało sprostania poważnym wyzwaniom związanym z prywatnością, cyberbezpieczeństwem, regulacjami i potencjalnymi zakłóceniami w istniejących modelach bankowych. Różne podejścia testowane na całym świecie dowodzą, że nie ma jednego uniwersalnego rozwiązania, a strategie wdrożeniowe będą musiały być dostosowane do konkretnych kontekstów ekonomicznych i celów.

Dla banków kluczem do sukcesu jest proaktywne przygotowanie. Rozumiejąc implikacje CBDC, inwestując w odpowiednią infrastrukturę technologiczną, dostosowując modele biznesowe i angażując się w relacje z organami regulacyjnymi i klientami, instytucje finansowe mogą przygotować się do rozwoju w nowej erze walut cyfrowych.

Czas ucieka dla CBDC, a instytucje finansowe, które już dziś odpowiednio się przygotują, będą w najlepszej pozycji, aby przewodzić w krajobrazie cyfrowych walut jutra.

Jak mogę poprosić o spersonalizowaną ocenę gotowości mojej instytucji finansowej do wdrożenia CBDC?

Nasz zespół ekspertów ds. CBDC może zapewnić spersonalizowaną ocenę gotowości dla Twojego banku. Wypełnij poniższy formularz, aby umówić się na konsultację z naszymi specjalistami, którzy ocenią Twoje obecne systemy i przedstawią spersonalizowane rekomendacje dotyczące przygotowania do CBDC. Imię i nazwisko: Adres e-mail: Instytucja: Wiadomość: Zapytanie o konsultację