CBDC kontra kryptowaluty: kluczowe różnice, korzyści i przyszłe implikacje

Świat finansów przeżywa rewolucję cyfrową wraz z pojawieniem się nowych form pieniądza. Cyfrowe waluty banków centralnych (CBDC) i kryptowaluty reprezentują dwa odrębne podejścia do finansów cyfrowych, każde o unikalnych cechach i implikacjach. Chociaż oba wykorzystują technologię cyfrową, różnią się zasadniczo pod względem konstrukcji, przeznaczenia i potencjalnego wpływu na globalną gospodarkę.

Ta kompleksowa analiza bada kluczowe różnice między CBDC a kryptowalutami, analizując ich struktury zarządzania, podstawy technologiczne, funkcje prywatności i potencjalne implikacje na przyszłość. Niezależnie od tego, czy jesteś specjalistą finansowym, decydentem, czy po prostu ciekawi Cię… przyszłość pieniędzy, Zrozumienie systemów walut cyfrowych staje się coraz ważniejsze w naszym szybko zmieniającym się krajobrazie finansowym.

Dwie ścieżki ewolucji walut cyfrowych: scentralizowane CBDC i zdecentralizowane kryptowaluty

Definicja walut cyfrowych: CBDC i kryptowaluty

Czym są cyfrowe waluty banków centralnych (CBDC)?

Cyfrowa waluta banku centralnego (CBDC) to cyfrowa forma krajowej waluty fiducjarnej, emitowana i regulowana przez bank centralny. W przeciwieństwie do tradycyjnej bankowości elektronicznej, CBDC reprezentują bezpośrednie roszczenia wobec banku centralnego, a nie banku komercyjnego. Pełnią one funkcję prawnego środka płatniczego i utrzymują stabilną wartość w stosunku do fizycznej waluty danego kraju.

Cyfrowe waluty bankowe (CBD) zostały zaprojektowane z myślą o funkcjonowaniu w ramach istniejącego systemu finansowego, zapewniając cyfrową alternatywę dla gotówki, przy jednoczesnym zachowaniu uprawnień monetarnych banku centralnego. Ich celem jest modernizacja systemów płatniczych, zwiększenie włączenia finansowego oraz potencjalne rozwiązanie problemów związanych ze spadkiem wykorzystania gotówki i rozwojem prywatnych walut cyfrowych.

Czym są kryptowaluty?

Kryptowaluty to waluty cyfrowe lub wirtualne, które wykorzystują kryptografię dla bezpieczeństwa i działają w zdecentralizowanych sieciach opartych na technologii blockchain. W przeciwieństwie do CBDC, kryptowaluty takie jak Bitcoin i Ethereum nie są emitowane przez żaden centralny organ, co teoretycznie czyni je odpornymi na ingerencję i manipulacje ze strony rządu.

Pierwsza kryptowaluta, Bitcoin, została wprowadzona w 2009 roku przez osobę lub grupę osób posługujących się pseudonimem Satoshi Nakamoto. Od tego czasu pojawiły się tysiące alternatywnych kryptowalut, każda o zróżnicowanych cechach i przeznaczeniu. Obejmują one zarówno monety zorientowane na płatności, jak i tokeny użytkowe, które napędzają zdecentralizowane aplikacje i platformy.

Kluczowe różnice między CBDC a kryptowalutami

Zarządzanie: scentralizowane kontra zdecentralizowane

Najważniejsza różnica między CBDC a kryptowalutami leży w ich strukturze zarządzania. CBDC to scentralizowane waluty cyfrowe emitowane i regulowane przez banki centralne. Działają one w ramach istniejącego systemu finansowego i podlegają polityce i regulacjom rządowym. Banki centralne zachowują pełną kontrolę nad emisją, podażą i zarządzaniem CBDC.

Kryptowaluty natomiast działają w zdecentralizowanych sieciach, wykorzystując technologię blockchain do rozłożenia kontroli między uczestników sieci. Funkcjonują one bez centralnego organu, opierając się na rozproszonej sieci węzłów do walidacji transakcji. Ta decentralizacja umożliwia transakcje peer-to-peer bez pośredników, dając użytkownikom większą kontrolę nad swoimi funduszami.

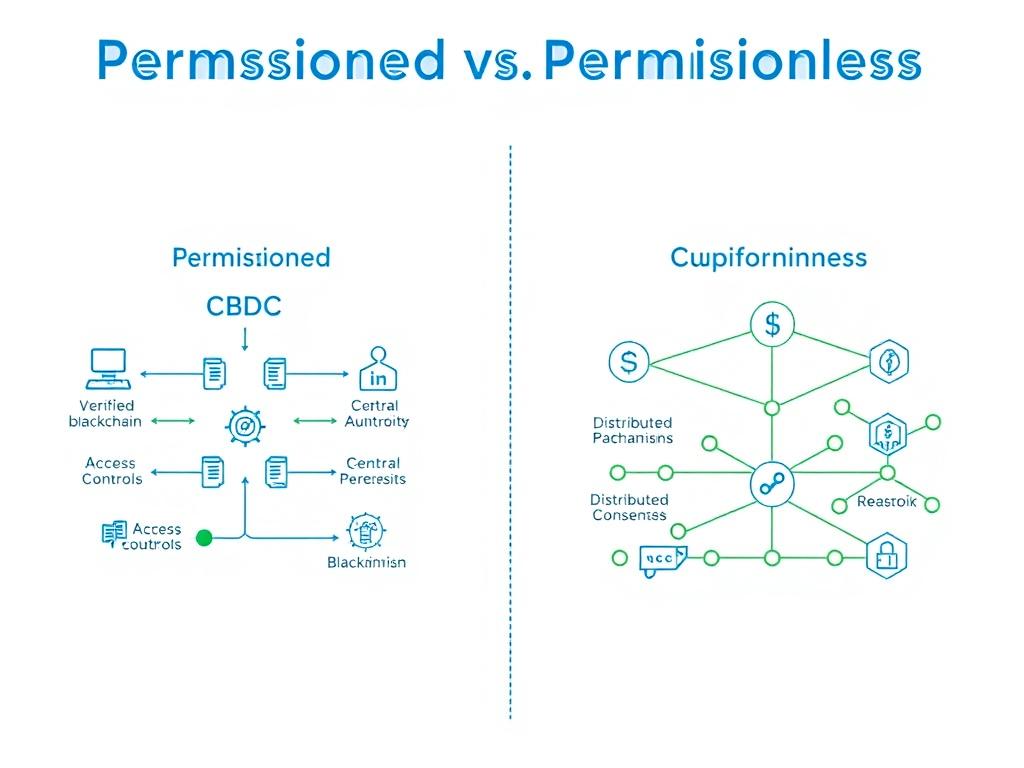

Technologia: Odmiany Blockchain

Chociaż zarówno CBDC, jak i kryptowaluty mogą wykorzystywać technologię blockchain, implementują ją w różny sposób. CBDC zazwyczaj wykorzystują systemy blockchain z uprawnieniami, w których tylko autoryzowani uczestnicy mogą weryfikować transakcje. Pozwala to bankom centralnym zachować kontrolę nad siecią, jednocześnie czerpiąc korzyści z wydajności i przejrzystości blockchaina.

Kryptowaluty zazwyczaj wykorzystują systemy blockchain bez konieczności uzyskiwania uprawnień, w których każdy może uczestniczyć w walidacji transakcji. Na przykład Bitcoin wykorzystuje mechanizm konsensusu proof-of-work, który pozwala każdemu uczestnikowi zostać walidatorem (górnikiem) poprzez rozwiązywanie złożonych problemów matematycznych. Ten otwarty udział jest fundamentem zdecentralizowanej natury kryptowalut.

| Funkcja | CBDC | Kryptowaluty |

| Typ łańcucha bloków | Zwykle z pozwoleniem | Zwykle bez uprawnień |

| Mechanizm konsensusu | Centralna walidacja lub ograniczony zestaw walidatorów | Rozproszony konsensus (PoW, PoS, itp.) |

| Walidacja transakcji | Tylko upoważnione podmioty | Otwarty udział |

| Skalowalność | Generalnie wyższe | Różni się w zależności od implementacji |

| Zużycie energii | Zwykle niższy | Często wyższe (szczególnie PoW) |

Funkcje prywatności i bezpieczeństwa

Kwestie prywatności różnią się znacząco między CBDC a kryptowalutami. CBDC mogą oferować różne poziomy prywatności, w zależności od decyzji projektowych banków centralnych. Podczas gdy niektóre projekty CBDC stawiają na pierwszym miejscu prywatność transakcji, inne zawierają funkcje audytu, aby ułatwić nadzór regulacyjny i zapobiegać nielegalnym działaniom.

Kryptowaluty często kojarzone są z pseudonimowością, ponieważ użytkownicy mogą dokonywać transakcji bez ujawniania swojej rzeczywistej tożsamości. Jednak poziom prywatności różni się w zależności od kryptowaluty. Podczas gdy transakcje Bitcoin są rejestrowane w publicznym rejestrze, kryptowaluty nastawione na prywatność, takie jak Monero i Zcash, wykorzystują zaawansowane techniki kryptograficzne w celu zwiększenia prywatności transakcji.

Wyzwania związane z adopcją i otoczenie regulacyjne

Cyfrowe banki centralne (CBD) stoją przed wyzwaniami związanymi z wdrażaniem, związanymi z infrastrukturą technologiczną, obawami o prywatność i potencjalnymi zakłóceniami w istniejących systemach bankowych. Korzystają jednak z jasnych przepisów, ponieważ są rozwijane w ramach istniejących ram prawnych i przy wsparciu rządowym.

Kryptowaluty podlegają bardziej złożonemu otoczeniu regulacyjnemu, które znacząco różni się w zależności od jurysdykcji. Niepewność regulacyjna, obawy dotyczące nielegalnego wykorzystania oraz wpływ na środowisko (szczególnie w przypadku kryptowalut opartych na zasadzie proof-of-work) stanowią poważne wyzwanie dla ich wdrożenia. Ponadto, zmienność wielu kryptowalut sprawia, że są one mniej odpowiednie do codziennych transakcji.

Korzyści i wady: zrównoważona ocena

Korzyści z CBDC

- Włączenie finansowe dla populacji nieposiadających konta bankowego

- Niższe koszty transakcji w przypadku płatności transgranicznych

- Wzmocnione wdrażanie polityki pieniężnej

- Niższe koszty zarządzania gotówką

- Potencjalne ograniczenie przestępstw finansowych dzięki możliwości śledzenia transakcji

- Stabilna wartość powiązana z walutą krajową

- Integracja z istniejącą infrastrukturą finansową

Wady CBDC

- Obawy dotyczące prywatności ze względu na potencjalne monitorowanie transakcji

- Ryzyko nadzoru i kontroli finansowej

- Luki w cyberbezpieczeństwie w systemach scentralizowanych

- Potencjalne zakłócenia w modelach bankowości komercyjnej

- Problemy wykluczenia cyfrowego wśród osób niemających dostępu do technologii

- Ryzyko centralizacji w przypadku awarii systemu

- Potencjał zwiększenia kontroli rządu nad finansami osobistymi

Korzyści z kryptowalut

- Autonomia finansowa i mniejsze uzależnienie od władz centralnych

- Odporność na cenzurę transakcji

- Globalna dostępność bez ograniczeń geograficznych

- Potencjał innowacji finansowych poprzez programowalne pieniądze

- Przejrzystość dzięki publicznym rejestrom blockchain

- Zmniejszone ryzyko kontrahenta w transakcjach peer-to-peer

- Potencjalne zabezpieczenie przed inflacją i dewaluacją waluty

Wady kryptowalut

- Zmienność cen ogranicza codzienne użytkowanie

- Niepewność regulacyjna w różnych jurysdykcjach

- Wyzwania skalowalności dla powszechnego wdrożenia

- Obawy dotyczące środowiska w kontekście systemów proof-of-work

- Zagrożenia bezpieczeństwa wynikające z włamań, oszustw i utraty kluczy prywatnych

- Ograniczona ochrona konsumentów w porównaniu z tradycyjnymi finansami

- Złożoność tworzy bariery wejścia dla przeciętnych użytkowników

Przykłady ze świata rzeczywistego i wdrożenie

Wdrożenia CBDC na całym świecie

Kilka krajów poczyniło znaczne postępy w rozwoju i wdrażaniu cyfrowych walut cyfrowych (CBD). Chiny przodują dzięki cyfrowemu juanowi (e-CNY), który przeszedł szeroko zakrojone programy pilotażowe w dużych miastach i został zaprezentowany podczas Zimowych Igrzysk Olimpijskich w Pekinie w 2022 roku. Bahamy wprowadziły Sand Dollar w 2020 roku, stając się pierwszą krajową walutą cyfrową (CBD).

Inne godne uwagi projekty CBDC to szwedzka e-korona, karaibska DCash i nigeryjska eNaira. Według Atlantic Council, w 2023 roku ponad 130 krajów, reprezentujących 981 TP3 bln globalnego PKB, rozważało wdrożenie CBDC, a 19 krajów G20 znajdowało się na zaawansowanym etapie rozwoju.

Przypadki adopcji kryptowalut

Salwador zapisał się w historii w 2021 roku, stając się pierwszym krajem, który przyjął Bitcoina jako prawny środek płatniczy, wymagając od firm akceptacji kryptowaluty obok dolara amerykańskiego. Kraj zainwestował w infrastrukturę Bitcoina, w tym bankomaty i portfel cyfrowy o nazwie Chivo, jednak wdrożenie napotkało na trudności.

Poza ogólnokrajową adopcją, kryptowaluty zyskały popularność w różnych zastosowaniach. Stablecoiny, takie jak USDC i USDT, zyskały na znaczeniu w handlu i przelewach transgranicznych. Platformy finansów zdecentralizowanych (DeFi) oferują usługi pożyczkowe, kredytowe i handlowe bez tradycyjnych pośredników. Duże firmy, takie jak Tesla, Microsoft i PayPal, akceptują lub akceptowały już płatności w kryptowalutach.

| Kraj/Podmiot | Rodzaj waluty cyfrowej | Status | Główne cechy |

| Chiny | CBDC (e-CNY) | Faza pilotażowa, badania ogólnopolskie | System dwupoziomowy, częściowa anonimowość, funkcjonalność offline |

| Bahamy | CBDC (dolar piaskowy) | W pełni uruchomiony (2020) | Pierwszy ogólnopolski CBDC, skupiający się na odporności na katastrofy |

| Szwecja | CBDC (e-korona) | Faza pilotażowa | Zaprojektowany dla społeczeństwa bezgotówkowego, testowany w bankach komercyjnych |

| Salwador | Kryptowaluta (Bitcoin) | Prawny środek płatniczy (od 2021 r.) | Pierwszy kraj, który przyjął Bitcoina jako oficjalną walutę |

| Ethereum | Platforma kryptowalutowa | Aktywny, ciągły rozwój | Inteligentne kontrakty, ekosystem DeFi, NFT |

Przyszłe implikacje i współistnienie

Potencjalne modele współistnienia

Zamiast scenariusza „albo-albo”, przyszłość prawdopodobnie zakłada współistnienie CBDC i kryptowalut, z których każda pełni inną funkcję w ekosystemie finansowym. CBDC mogą stać się cyfrowym odpowiednikiem gotówki w codziennych transakcjach i kontaktach z rządem, podczas gdy kryptowaluty mogą pełnić rolę aktywów inwestycyjnych, wyspecjalizowanych systemów płatności i platform innowacji finansowych.

Interoperacyjność między tymi systemami będzie kluczowa. Projekty badające mosty między CBDC a publicznymi blockchainami są już w toku, co potencjalnie umożliwi płynne transfery między różnymi systemami walut cyfrowych, przy jednoczesnym zachowaniu unikalnych korzyści każdego z nich.

“Możemy być u progu nowej ery bankowości centralnej, w której banki centralne zapewnią uniwersalny środek płatniczy dla gospodarki cyfrowej i utrzymają swoją rolę w zapewnianiu stabilności. Sektor prywatny nadal będzie jednak odgrywał rolę w zapewnianiu działań zorientowanych na klienta i innowacji”.”

Agustín Carstens, dyrektor generalny Banku Rozrachunków Międzynarodowych

Globalne implikacje ekonomiczne

Powszechne przyjęcie walut cyfrowych może fundamentalnie zmienić globalny system finansowy. Cyfrowe waluty bankowe (CBC) mogą zagrozić dominacji dolara amerykańskiego w transakcjach międzynarodowych, potencjalnie tworząc bardziej wielobiegunowy system walutowy. Transgraniczne umowy dotyczące cyfrowych walut bankowych (CBC) mogłyby zmniejszyć zależność od sieci bankowości korespondencyjnej, obniżając koszty i zwiększając efektywność przelewów międzynarodowych.

Kryptowaluty mogą nadal zapewniać alternatywne usługi finansowe w regionach o niestabilnych walutach lub ograniczonym dostępie do usług bankowych. Mogą również stymulować innowacje w tradycyjnych finansach poprzez presję konkurencyjną, zachęcając tradycyjne systemy do modernizacji i ulepszania oferty usług.

Równoważenie innowacji i stabilności

Wyzwaniem dla decydentów będzie znalezienie równowagi między innowacyjnym potencjałem walut cyfrowych a potrzebą stabilności finansowej i ochrony konsumentów. Ramy regulacyjne będą musiały ewoluować, aby uwzględnić zarówno CBDC, jak i kryptowaluty, a jednocześnie uwzględnić kwestie prywatności, bezpieczeństwa i przestępczości finansowej.

Edukacja finansowa będzie zyskiwać na znaczeniu wraz z rozwojem tych systemów. Konsumenci będą musieli zrozumieć różnice między różnymi walutami cyfrowymi, związane z nimi ryzyko i korzyści oraz sposoby bezpiecznego korzystania z nich. Ten element edukacyjny będzie kluczowy dla powszechnego przyjęcia i odpowiedzialnego korzystania z nich.

Wnioski: Ewoluujący krajobraz waluty cyfrowej

CBDC i kryptowaluty reprezentują różne wizje przyszłości pieniądza. CBDC oferują stabilność i legitymację wynikającą ze wsparcia rządowego, podczas gdy kryptowaluty zapewniają innowacyjność, autonomię i potencjalną wolność od scentralizowanej kontroli. Oba systemy mają istotne zalety i ograniczenia, które czynią je odpowiednimi do różnych zastosowań i kontekstów.

W miarę rozwoju tych systemów walut cyfrowych, prawdopodobnie będą one wzajemnie na siebie oddziaływać i kształtować. CBDC mogą przejąć pewne innowacje technologiczne z kryptowalut, a projekty kryptowalutowe mogą rozwijać silniejsze mechanizmy stabilności i ochrony użytkowników. Rezultatem może być bardziej zróżnicowany, wydajny i inkluzywny globalny system finansowy, który zaspokoi szerszy zakres potrzeb niż tradycyjne systemy monetarne.

Dla osób prywatnych, firm i decydentów pozostawanie na bieżąco z rozwojem zarówno CBDC, jak i kryptowalut będzie miało kluczowe znaczenie dla poruszania się w tej zmieniającej się rzeczywistości i podejmowania świadomych decyzji dotyczących uczestnictwa i regulacji.

Bądź na bieżąco z rozwojem walut cyfrowych

Krajobraz walut cyfrowych dynamicznie się zmienia. Zapisz się do naszego newslettera, aby regularnie otrzymywać informacje o rozwoju CBDC, trendach kryptowalutowych i spostrzeżeniach ekspertów finansowych. Nasze kompleksowe analizy pomogą Ci zrozumieć implikacje dla finansów osobistych, biznesu i globalnej gospodarki. Subskrybuj aktualizacje dotyczące walut cyfrowych