دور العملات الرقمية للبنوك المركزية في الأنظمة المصرفية الحديثة

يشهد المشهد المالي العالمي تحولاً جذرياً مع ظهور العملات الرقمية للبنوك المركزية. فمع تطور الأنظمة المصرفية التقليدية في العصر الرقمي، تعمل البنوك المركزية في جميع أنحاء العالم على استكشاف وتطوير وتطبيق هذه النسخ الرقمية من العملات الوطنية. ويمثل هذا التحول أحد أهم التطورات في السياسة النقدية والبنية التحتية المصرفية منذ عقود، وله آثار بالغة على المؤسسات المالية والمستهلكين والاقتصاد ككل.

يُعدّ فهم كيفية عمل العملات الرقمية للبنوك المركزية ضمن الأنظمة المصرفية وتأثيرها المحتمل أمرًا بالغ الأهمية للمؤسسات المالية التي تستعد للتكيف مع هذا المشهد المتغير. تستكشف هذه المقالة أساسيات العملات الرقمية للبنوك المركزية، وفوائدها وتحدياتها، وأمثلة على تطبيقها عالميًا، وتقدم رؤى عملية للبنوك التي تسعى للاستعداد لهذا التطور الرقمي.

فهم العملات الرقمية للبنك المركزي: التعريف والغرض

العملة الرقمية للبنك المركزي (CBDC) هي شكل إلكتروني من أشكال أموال البنك المركزي، يمكن للأفراد والشركات استخدامها لتخزين القيمة وإجراء المدفوعات. وعلى عكس العملات المشفرة مثل بيتكوين وإيثيريوم، تُصدر العملات الرقمية للبنك المركزي وتُنظم من قبل السلطة النقدية في الدولة، وتمثل التزامًا مباشرًا على البنك المركزي، تمامًا مثل العملة النقدية التقليدية.

“"العملات الرقمية للبنوك المركزية هي أموال تقليدية، ولكن في شكل رقمي، تصدرها وتديرها البنوك المركزية للدول، وتتأثر من حيث العرض والقيمة بالسياسات النقدية لتلك الدول."”

الاختلافات الرئيسية بين العملات الرقمية للبنوك المركزية والعملات المشفرة

| ميزة | العملات الرقمية للبنك المركزي | العملات المشفرة |

| جهة الإصدار | البنك المركزي | الشبكات اللامركزية |

| استقرار القيمة | مستقر (مرتبط بالعملة الوطنية) | متقلب (يحدده السوق) |

| أنظمة | خاضعة للتنظيم الكامل | التنظيم المحدود أو الناشئ |

| تأثير السياسة النقدية | رهناً بسياسات البنك المركزي | مستقل عن سيطرة الحكومة |

| تكنولوجيا | قد تستخدم تقنية البلوك تشين أو لا تستخدمها | تعتمد عادةً على تقنية البلوك تشين |

أنواع العملات الرقمية للبنك المركزي

يمكن تطبيق العملات الرقمية للبنوك المركزية بأشكال مختلفة، يخدم كل منها أغراضاً مختلفة داخل النظام المصرفي:

العملات الرقمية للبنك المركزي في قطاع التجزئة

صُممت العملات الرقمية للبنوك المركزية (CBDCs) لتلبية احتياجات معاملات المستهلكين والشركات، وهي تدعم تدفقات الدفع التقليدية بين المستهلكين والشركات. ويمكن للمستهلكين الوصول إلى هذه الأموال من خلال مزودي المحافظ الرقمية أو البنوك التجارية لإجراء مشترياتهم اليومية.

العملات الرقمية للبنك المركزي بالجملة

تركز العملات الرقمية للبنوك المركزية بالجملة على تسهيل تدفقات المدفوعات بين الشركات، وتدعم تحويلات الخزينة وتبسط عمليات تبادل الأموال بين المؤسسات المالية، مما قد يقلل من وقت التسوية والتكاليف.

العملات الرقمية للبنك المركزي الهجينة/الأغراض العامة

تجمع هذه النماذج بين عناصر من نماذج البيع بالتجزئة والبيع بالجملة، وتعمل كعملة رقمية لجميع الأفراد والمؤسسات المالية والشركات للمدفوعات الصغيرة والكبيرة على حد سواء.

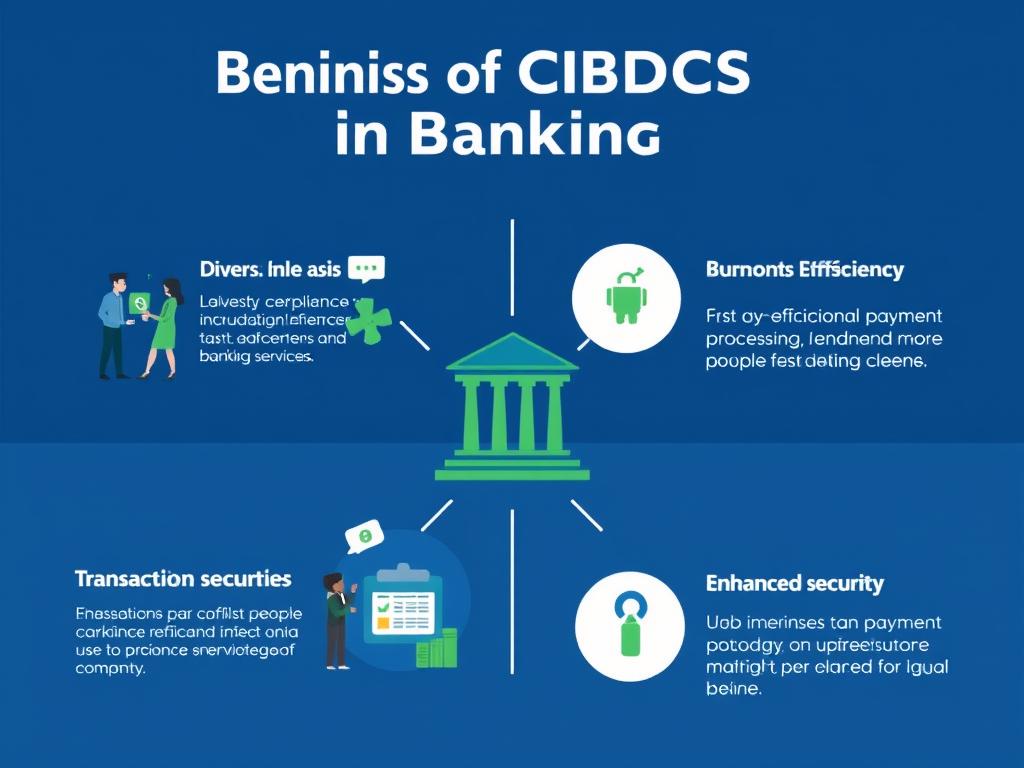

الفوائد الرئيسية للعملات الرقمية للبنوك المركزية في القطاع المصرفي

يُتيح دمج العملات الرقمية للبنوك المركزية في الأنظمة المصرفية مزايا عديدة للمؤسسات المالية والمستهلكين والاقتصاد ككل. ويُساعد فهم هذه المزايا في تفسير سبب سعي البنوك المركزية في جميع أنحاء العالم بنشاط إلى استكشاف تطبيق العملات الرقمية للبنوك المركزية.

للمؤسسات المالية

- خفض التكاليف التشغيلية من خلال تبسيط بنية الدفع

- انخفاض مخاطر التسوية مع إتمام المعاملات بشكل شبه فوري

- تعزيز قدرات الامتثال من خلال تحسين مراقبة المعاملات

- فرص جديدة لتحقيق الإيرادات من منتجات مالية مبتكرة مبنية على بنية العملات الرقمية للبنك المركزي

- تحسين إدارة السيولة مع التسوية الفورية

للمستهلكين والشركات

- معالجة دفع أسرع وأكثر كفاءة

- انخفاض محتمل في رسوم المعاملات

- تحسين أمان المدفوعات من خلال أساليب التحقق الرقمي

- تعزيز الشمول المالي للفئات السكانية التي لا تتعامل مع البنوك بشكل كافٍ

- مدفوعات مبسطة عبر الحدود مع تقليل التعقيدات

وفقًا لبنك التسويات الدولية، يمكن لمقدمي الخدمات المالية توفير ما يصل إلى 1400 مليار دولار سنويًا في التكاليف المباشرة عن طريق التحول من البنية التحتية المادية إلى حلول التمويل الرقمي مثل العملات الرقمية للبنك المركزي.

أثر الشمول المالي

من أهم الفوائد المحتملة للعملات الرقمية للبنوك المركزية توسيع نطاق الشمول المالي. فمع وجود ما يقارب 1.6 مليار شخص غير متعاملين مع البنوك على مستوى العالم، يمكن لهذه العملات، التي يمكن الوصول إليها عبر الأجهزة المحمولة، أن توفر الخدمات المالية الأساسية للفئات السكانية المستبعدة حالياً من النظام المصرفي.

في دول مثل جزر البهاما، حيث تم تطبيق عملة ساند دولار الرقمية للبنك المركزي، أظهر تحسين الوصول المالي في جميع أنحاء الأرخبيل بالفعل آثارًا إيجابية على المشاركة الاقتصادية وتقديم الخدمات.

المخاطر والتحديات المحتملة للعملات الرقمية للبنك المركزي

رغم ما توفره العملات الرقمية للبنوك المركزية من فوائد كبيرة، إلا أن تطبيقها يطرح أيضاً العديد من التحديات التي يجب على البنوك والهيئات التنظيمية والمستخدمين معالجتها. ويُعد فهم هذه التحديات أمراً بالغ الأهمية لوضع استراتيجيات تطبيق فعّالة.

فرص

- بنية تحتية حديثة للدفع

- أدوات السياسة النقدية المحسّنة

- انخفاض تكاليف المعاملات

- تحسين الشمول المالي

- تحسين إجراءات منع الاحتيال

التحديات

- مخاوف الخصوصية

- ثغرات الأمن السيبراني

- التعقيد التنظيمي

- إلغاء الوساطة المصرفية

- تكاليف تطبيق التكنولوجيا

مخاوف تتعلق بالخصوصية

تثير الطبيعة الرقمية للعملات الرقمية للبنوك المركزية تساؤلات هامة حول خصوصية المعاملات. فعلى عكس النقد المادي الذي يوفر إخفاء الهوية، يمكن تتبع المعاملات الرقمية ومراقبتها. ويُعدّ إيجاد التوازن الأمثل بين حماية الخصوصية والرقابة اللازمة لمنع الأنشطة غير المشروعة تحدياً كبيراً.

مخاطر الأمن السيبراني

كما يتضح من انقطاع خدمة DCash في منطقة شرق الكاريبي عام 2022، والذي استمر شهرين بسبب مشاكل تقنية، يجب أن تتمتع أنظمة العملات الرقمية للبنوك المركزية بمقاومة عالية للغاية للأعطال التقنية والهجمات الإلكترونية. ويزيد تركز البنية التحتية المالية من التأثير المحتمل للهجمات الناجحة.

العقبات التنظيمية

يتطلب تطبيق العملات الرقمية للبنوك المركزية التعامل مع أطر تنظيمية معقدة قد تحتاج إلى تحديثات جوهرية لاستيعاب العملات الرقمية. وتستدعي قضايا المعاملات عبر الحدود، والامتثال لأنظمة مكافحة غسل الأموال، وحماية المستهلك، دراسة متأنية.

ستحتاج البنوك إلى الحفاظ على الامتثال للوائح المتعلقة بمكافحة غسل الأموال ومعرفة العميل والحفظ مع التكيف مع الإصلاحات المحتملة في الأطر القانونية الحالية بناءً على خيارات تصميم العملات الرقمية للبنك المركزي.

إلغاء الوساطة المصرفية

يُعدّ احتمال إلغاء الوساطة المالية إذا تمكّن المستهلكون من فتح حسابات مباشرة لدى البنوك المركزية مصدر قلق بالغ للبنوك التجارية. فقد يؤثر ذلك على قاعدة ودائع البنوك وقدرتها على الإقراض، مما قد يُخلّ بنماذج الأعمال المصرفية التقليدية.

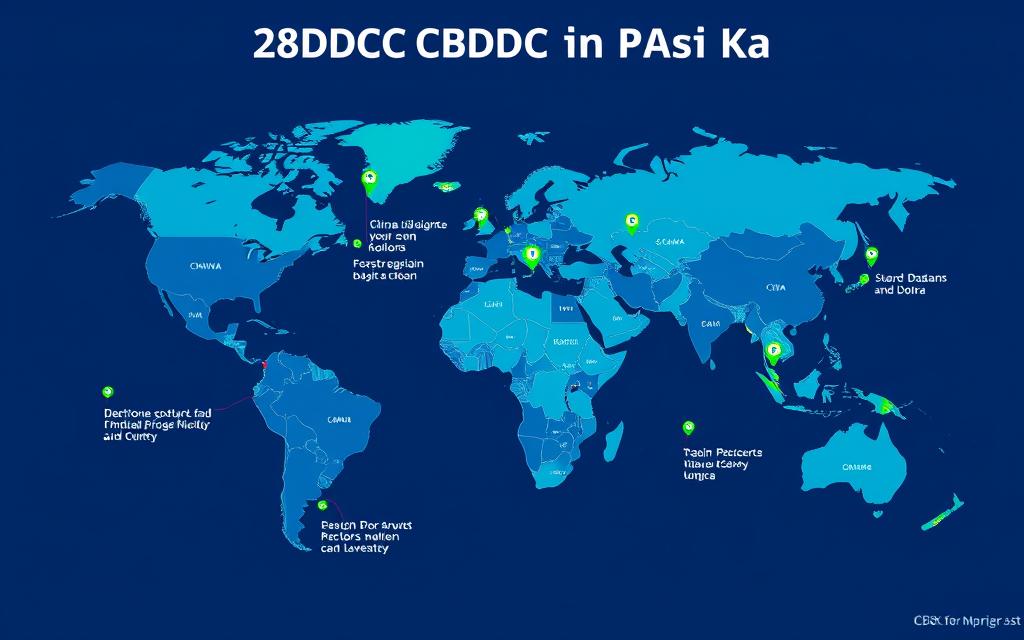

أمثلة عالمية على تبني العملات الرقمية للبنوك المركزية في القطاع المصرفي

تختلف البنوك المركزية حول العالم في مراحل تطوير وتطبيق العملات الرقمية للبنوك المركزية. ويُتيح لنا استعراض هذه الأمثلة الواقعية فهمًا أعمق لمختلف المناهج ونتائجها.

تم إطلاق العملات الرقمية للبنوك المركزية

جزر البهاما: دولار الرمل

أُطلقت عملة "ساند دولار" في عام 2020، وكانت من أوائل العملات الرقمية للبنوك المركزية التي تم نشرها بالكامل في قطاع التجزئة. وتهدف إلى تحسين الشمول المالي في جميع أنحاء أرخبيل جزر البهاما، وخفض تكاليف تقديم الخدمات، وتسهيل المعاملات المالية للمواطنين.

شرق الكاريبي: دي كاش

يُظهر تطبيق DCash في العديد من دول شرق الكاريبي نهجاً متعدد البلدان للعملات الرقمية للبنوك المركزية. وهو يستخدم نموذجاً قائماً على الحسابات حيث يحتفظ المستهلكون بحسابات إيداع مباشرة مع البنك المركزي.

برامج الطيارين المتقدمة

الصين: اليوان الرقمي (e-CNY)

يُعد مشروع العملة الرقمية الصينية الإلكترونية (e-CNY) من بين أكثر مشاريع العملات الرقمية للبنوك المركزية تقدماً على مستوى العالم. ويعتمد هذا المشروع على بنوك القطاع الخاص لتوزيع حسابات العملة الرقمية وإدارتها. وقد توسع المشروع ليشمل مدناً متعددة، حيث تمت معالجة ملايين المعاملات بالفعل.

خلال دورة الألعاب الأولمبية في بكين 2022، تمكن الزوار والرياضيون من استخدام العملة الإلكترونية الصينية (e-CNY) لإجراء عمليات الشراء داخل القرية الأولمبية، مما أظهر تطبيقها العملي.

السويد: الكرونة الإلكترونية

وصل مشروع الكرونة الإلكترونية السويدي إلى مرحلته الثانية من الاختبار. ومع انخفاض استخدام النقد إلى 31% فقط من معاملات الدفع، تحفزت السويد على تطوير بديل رقمي للعملة النقدية.

مبادرات استكشافية

الولايات المتحدة

يجري مجلس الاحتياطي الفيدرالي دراسة إمكانية إصدار دولار رقمي، مع الموازنة بين الفوائد والمخاطر. ويؤكد المجلس على أهمية دراسة السياسة النقدية والاستقرار المالي وحماية المستهلك وآثارها على الخصوصية دراسة متأنية.

الاتحاد الأوروبي

يستكشف البنك المركزي الأوروبي مشروع اليورو الرقمي، مع وجود خطط للتنفيذ المحتمل "خلال السنوات الأربع المقبلة"، وفقًا لرئيسة البنك المركزي الأوروبي كريستين لاغارد.

مشروع عابر (المملكة العربية السعودية والإمارات العربية المتحدة)

تختبر هذه المبادرة المشتركة استخدام عملة رقمية مشتركة للتسويات المحلية والعابرة للحدود بين المملكة العربية السعودية والإمارات العربية المتحدة، وتستكشف تطبيقات العملات الرقمية للبنوك المركزية متعددة البلدان.

“"وفقًا لبنك التسويات الدولية، فإن 86% من البنوك المركزية تجري أبحاثًا نشطة حول العملات الرقمية للبنوك المركزية، و60% تجري تجارب على المفهوم، و14% في طور نشر مشاريع تجريبية."”

التوقعات المستقبلية: كيف ستعيد العملات الرقمية للبنوك المركزية تشكيل القطاع المصرفي

يمثل دمج العملات الرقمية للبنوك المركزية في الأنظمة المصرفية تحولاً جذرياً من شأنه أن يُغير جوانب متعددة من البنية التحتية المالية والسياسة النقدية. ويساعد فهم هذه التغييرات المحتملة البنوك على الاستعداد استراتيجياً للمستقبل.

تحويل أنظمة الدفع

تتمتع العملات الرقمية للبنوك المركزية بإمكانية تبسيط البنية التحتية للمدفوعات بشكل كبير، مما يقلل من تعقيد وتكلفة المعاملات المحلية والعابرة للحدود. وقد يؤدي ذلك إلى بيئة مدفوعات أكثر مرونة تدعم المنافسة والكفاءة والابتكار.

أدوات السياسة النقدية المحسّنة

قد تحصل البنوك المركزية على أدوات جديدة لتنفيذ السياسة النقدية من خلال خصائص النقود القابلة للبرمجة في العملات الرقمية للبنوك المركزية. وهذا من شأنه أن يسمح بتدخلات أكثر دقة خلال الأزمات الاقتصادية وتوزيع أكثر كفاءة لأموال التحفيز.

تطور نماذج الأعمال المصرفية

من المرجح أن تحتاج البنوك التجارية إلى تكييف نماذج أعمالها مع ازدياد انتشار العملات الرقمية للبنوك المركزية. وقد يشمل ذلك تطوير خدمات جديدة ذات قيمة مضافة، وتعزيز العروض الرقمية، وربما تحويل التركيز من معالجة المدفوعات إلى الخدمات الاستشارية وخدمات الإدارة المالية.

قد تواجه البنوك التي تفشل في التكيف مع بيئة العملات الرقمية للبنوك المركزية تحديات تنافسية كبيرة مع تطور أنظمة الدفع وتحول توقعات العملاء نحو تجارب رقمية سلسة.

ثورة المدفوعات عبر الحدود

يُعدّ استخدام العملات الرقمية للبنوك المركزية في المدفوعات عبر الحدود من أبرز التطبيقات الواعدة، حيث تتسم الأنظمة الحالية بالبطء والتكلفة العالية والغموض. ويمكن لترتيبات العملات الرقمية المتعددة للبنوك المركزية أن تُحسّن بشكلٍ كبير كفاءة المعاملات الدولية، بما يعود بالنفع على البنوك وعملائها على حدٍ سواء.

رؤى قابلة للتنفيذ: الاستعداد لدمج العملات الرقمية للبنك المركزي

مع تحوّل العملات الرقمية للبنوك المركزية من مجرد فكرة إلى واقع ملموس، يتعين على البنوك اتخاذ خطوات استباقية للاستعداد لعملية الدمج. ويمكن أن تساعد الأفكار العملية التالية المؤسسات المالية على تطوير استراتيجيات فعّالة لعصر العملات الرقمية للبنوك المركزية.

التقييم والتخطيط الاستراتيجي

- قم بإجراء تقييم شامل للبنية التحتية الحالية للدفع الخاصة بك وحدد نقاط التكامل المحتملة للعملات الرقمية للبنوك المركزية.

- قم بتطوير سيناريوهات لنماذج تنفيذ العملات الرقمية للبنك المركزي المختلفة وتأثيرها على أعمالك.

- قم بوضع خارطة طريق استراتيجية تتضمن معالم واضحة للاستعداد للعملة الرقمية للبنك المركزي.

- إنشاء فريق متعدد الوظائف يركز على إعداد وتنفيذ العملات الرقمية للبنك المركزي.

إعداد البنية التحتية التكنولوجية

ستحتاج البنوك إلى تكييف بنيتها التحتية لمعالجة معاملات العملات الرقمية للبنك المركزي بكفاءة. وتشمل المجالات الرئيسية التي يجب معالجتها ما يلي:

- تكامل وإدارة المحافظ الرقمية

- تطوير واجهات برمجة التطبيقات للتفاعل مع العملات الرقمية للبنك المركزي

- تدابير معززة للأمن السيبراني لحماية العملات الرقمية

- أنظمة إدارة الهوية لمعاملات العملات الرقمية للبنك المركزي

- تحديث التطبيقات الموجهة للعملاء لدعم وظائف العملة الرقمية للبنك المركزي

الامتثال التنظيمي والإبلاغ

استعد للمتطلبات التنظيمية المتطورة المتعلقة بالعملات الرقمية للبنك المركزي من خلال:

- تعزيز عمليات اعرف عميلك ومكافحة غسل الأموال لمعاملات العملات الرقمية

- تطوير أدوات جديدة لمراقبة الامتثال خاصة بمعاملات العملات الرقمية للبنك المركزي

- إنشاء أطر إعداد التقارير التي تستوعب أنشطة العملات الرقمية للبنك المركزي

- التواصل مع الجهات التنظيمية للبقاء على اطلاع بالمتطلبات الناشئة

تعليم العملاء وتجربتهم

ينبغي على البنوك الاستعداد لتوجيه العملاء خلال عملية الانتقال إلى العملات الرقمية للبنوك المركزية:

- تطوير مواد تعليمية تشرح العملات الرقمية للبنك المركزي وفوائدها

- تدريب موظفي خدمة العملاء على معالجة الأسئلة المتعلقة بالعملة الرقمية للبنك المركزي

- صمم واجهات مستخدم سهلة الاستخدام لمعاملات العملات الرقمية للبنك المركزي

- ابتكر تجارب سلسة تدمج العملات الرقمية للبنوك المركزية مع طرق الدفع الحالية

هيئ مصرفك لثورة العملات الرقمية للبنوك المركزية

قم بتنزيل دليلنا الشامل "دليل تنفيذ العملة الرقمية للبنك المركزي للبنوك" للحصول على استراتيجيات مفصلة ومتطلبات فنية واعتبارات تنظيمية لدمج العملة الرقمية للبنك المركزي بنجاح. تنزيل دليل التنفيذ

الخلاصة: تبني مستقبل العملات الرقمية للبنوك المركزية في القطاع المصرفي

تمثل العملات الرقمية الصادرة عن البنوك المركزية أحد أهم التطورات في الأنظمة النقدية خلال العقود الماضية. وكما أوضحنا في هذا المقال، توفر هذه العملات فوائد عديدة محتملة للبنوك والمستهلكين والاقتصاد ككل، بما في ذلك تعزيز الكفاءة، وخفض التكاليف، وتحسين الشمول المالي، وتوفير أدوات جديدة للسياسة النقدية.

مع ذلك، يتطلب التنفيذ الناجح معالجة تحديات كبيرة تتعلق بالخصوصية، والأمن السيبراني، واللوائح التنظيمية، والاضطرابات المحتملة في النماذج المصرفية الحالية. وتُظهر المناهج المختلفة التي يجري اختبارها عالميًا أنه لا يوجد حل واحد يناسب الجميع، وأن استراتيجيات التنفيذ يجب أن تُصمم خصيصًا لتناسب السياقات والأهداف الاقتصادية المحددة.

بالنسبة للبنوك، يكمن مفتاح النجاح في الاستعداد الاستباقي. فمن خلال فهم تداعيات العملات الرقمية للبنوك المركزية، والاستثمار في البنية التحتية التكنولوجية المناسبة، وتكييف نماذج الأعمال، والتفاعل مع الجهات التنظيمية والعملاء، تستطيع المؤسسات المالية أن تضع نفسها في موقع يؤهلها للازدهار في هذا العصر الجديد للعملات الرقمية.

الوقت ينفد فيما يتعلق بالعملات الرقمية للبنوك المركزية، والمؤسسات المالية التي تستعد بفعالية اليوم ستكون في أفضل وضع للريادة في مشهد العملات الرقمية غداً.

كيف يمكنني طلب تقييم شخصي لمدى جاهزية مؤسستي المالية للعملة الرقمية للبنك المركزي؟

يُمكن لفريقنا من خبراء العملات الرقمية للبنوك المركزية (CBDC) تقديم تقييم مُخصّص لمدى جاهزية بنككم. يُرجى تعبئة النموذج أدناه لتحديد موعد استشارة مع مُختصّينا، الذين سيُقيّمون أنظمتكم الحالية ويُقدّمون توصيات مُخصّصة للاستعداد للعملات الرقمية للبنوك المركزية. الاسم | البريد الإلكتروني | اسم المؤسسة | الرسالة | طلب استشارة