Le rôle des monnaies numériques de banque centrale (MNBC) dans les systèmes bancaires modernes

Le paysage financier mondial connaît une transformation majeure avec l'émergence des monnaies numériques de banque centrale (MNBC). Face à l'évolution des systèmes bancaires traditionnels à l'ère du numérique, les banques centrales du monde entier explorent, développent et mettent en œuvre ces versions numériques des monnaies nationales. Cette évolution représente l'un des développements les plus importants de la politique monétaire et de l'infrastructure bancaire de ces dernières décennies, avec des conséquences profondes pour les institutions financières, les consommateurs et l'économie dans son ensemble.

Comprendre le fonctionnement des monnaies numériques de banque centrale (MNBC) au sein des systèmes bancaires et leur impact potentiel est essentiel pour les institutions financières qui se préparent à évoluer dans ce contexte changeant. Cet article explore les principes fondamentaux des MNBC, leurs avantages et leurs défis, des exemples de mise en œuvre à l'échelle mondiale et fournit des pistes concrètes aux banques souhaitant anticiper cette transformation numérique.

Comprendre les monnaies numériques de banque centrale (MNBC) : définition et finalité

Une monnaie numérique de banque centrale (MNBC) est une forme électronique de monnaie émise par la banque centrale et utilisable par les ménages et les entreprises pour stocker de la valeur et effectuer des paiements. Contrairement aux cryptomonnaies comme le Bitcoin ou l'Ethereum, les MNBC sont émises et réglementées par l'autorité monétaire d'un pays et constituent un engagement direct de la banque centrale, au même titre que la monnaie fiduciaire.

“ Les CBDC sont de la monnaie traditionnelle, mais sous forme numérique, émise et gérée par la banque centrale d'un pays, et dont l'offre et la valeur sont influencées par les politiques monétaires de ce pays. ”

Principales différences entre les monnaies numériques de banque centrale (MNBC) et les cryptomonnaies

| Fonctionnalité | CBDC | cryptomonnaies |

| Émetteur | Banque centrale | Réseaux décentralisés |

| Stabilité de la valeur | Stable (lié à la monnaie nationale) | Volatil (déterminé par le marché) |

| Règlement | Entièrement réglementé | Réglementation limitée ou émergente |

| influence de la politique monétaire | Sous réserve des politiques de la banque centrale | Indépendant du contrôle gouvernemental |

| Technologie | Peut utiliser ou non la blockchain | Généralement basé sur la blockchain |

Types de CBDC

Les monnaies numériques de banque centrale (MNBC) peuvent être mises en œuvre sous diverses formes, chacune servant des objectifs différents au sein de l'écosystème bancaire :

CBDC de détail

Conçues pour les transactions entre consommateurs et entreprises, les monnaies numériques de banque centrale (MNBC) de détail prennent en charge les flux de paiement traditionnels entre entreprises et consommateurs. Les consommateurs peuvent accéder à ces fonds via des fournisseurs de portefeuilles numériques ou des banques commerciales pour leurs achats quotidiens.

CBDC en gros

Conçues pour faciliter les flux de paiement interentreprises, les monnaies numériques de banque centrale (MNBC) de gros prennent en charge les transferts de trésorerie et simplifient les échanges de fonds entre institutions financières, réduisant potentiellement les délais et les coûts de règlement.

CBDC hybrides/à usage général

Combinant des éléments des modèles de vente au détail et de vente en gros, elles servent de monnaie numérique pour tous les particuliers, les institutions financières et les entreprises, pour les paiements microéconomiques et macroéconomiques.

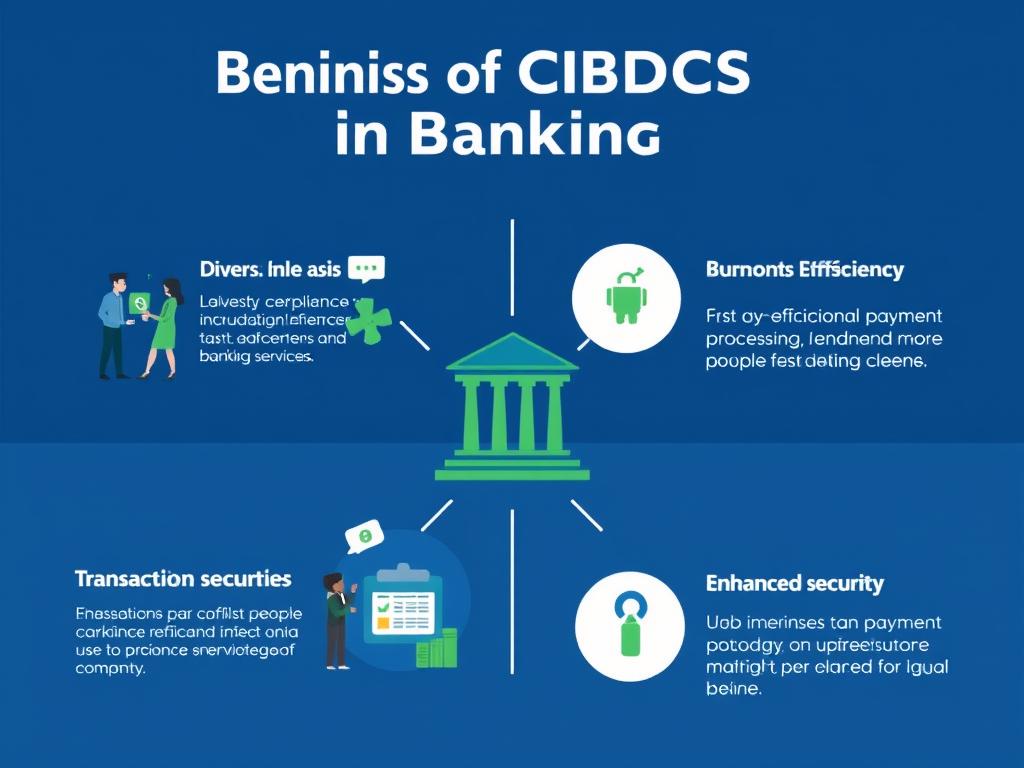

Principaux avantages des monnaies numériques de banque centrale (MNBC) dans le secteur bancaire

L'intégration des monnaies numériques de banque centrale (MNBC) dans les systèmes bancaires offre de nombreux avantages aux institutions financières, aux consommateurs et à l'économie en général. Comprendre ces avantages permet de comprendre pourquoi les banques centrales du monde entier étudient activement la mise en œuvre des MNBC.

Pour les institutions financières

- Réduction des coûts opérationnels grâce à une infrastructure de paiement rationalisée

- Réduction du risque de règlement grâce à une finalité de transaction quasi instantanée

- Amélioration des capacités de conformité grâce à une surveillance des transactions optimisée

- Nouvelles opportunités de revenus grâce à des produits financiers innovants construits sur l'infrastructure des CBDC

- Gestion améliorée des liquidités grâce au règlement en temps réel

Pour les consommateurs et les entreprises

- Traitement des paiements plus rapide et plus efficace

- Réduction potentielle des frais de transaction

- Amélioration de la sécurité des paiements grâce aux méthodes de vérification numérique

- Une meilleure inclusion financière pour les populations sous-bancarisées

- Paiements transfrontaliers simplifiés et moins sujets aux frictions

Selon la Banque des règlements internationaux, les prestataires de services financiers pourraient économiser jusqu'à 144 milliards de dollars par an en coûts directs en passant des infrastructures physiques aux solutions financières numériques comme les monnaies numériques de banque centrale (MNBC).

Impact de l'inclusion financière

L'un des principaux avantages potentiels des monnaies numériques de banque centrale (MNBC) est l'élargissement de l'inclusion financière. Avec environ 1,6 milliard de personnes non bancarisées dans le monde, les MNBC accessibles via les appareils mobiles pourraient fournir des services financiers de base aux populations actuellement exclues du système bancaire.

Dans des pays comme les Bahamas, où la monnaie numérique de banque centrale Sand Dollar a été mise en œuvre, l'amélioration de l'accès aux services financiers dans tout l'archipel a déjà démontré des effets positifs sur la participation économique et la prestation de services.

Risques et défis potentiels des monnaies numériques de banque centrale (MNBC)

Bien que les monnaies numériques de banque centrale (MNBC) offrent des avantages considérables, leur mise en œuvre soulève également plusieurs défis que les banques, les autorités de réglementation et les utilisateurs doivent relever. Comprendre ces défis est essentiel pour élaborer des stratégies de mise en œuvre efficaces.

Opportunités

- Infrastructure de paiement modernisée

- Outils de politique monétaire améliorés

- Coûts de transaction réduits

- Amélioration de l'inclusion financière

- Meilleure prévention de la fraude

Défis

- préoccupations relatives à la confidentialité

- vulnérabilités en matière de cybersécurité

- Complexité réglementaire

- Désintermédiation bancaire

- coûts de mise en œuvre technologique

Préoccupations relatives à la confidentialité

La nature numérique des monnaies numériques de banque centrale (MNBC) soulève d'importantes questions concernant la confidentialité des transactions. Contrairement aux espèces, qui garantissent l'anonymat, les transactions numériques peuvent être tracées et surveillées. Trouver le juste équilibre entre la protection de la vie privée et la surveillance nécessaire à la prévention des activités illicites représente un défi de taille.

Risques liés à la cybersécurité

Comme l'a démontré la panne du système DCash dans les Caraïbes orientales en 2022, qui a duré deux mois en raison de problèmes techniques, les systèmes de monnaie numérique de banque centrale (MNBC) doivent être extrêmement robustes face aux défaillances techniques et aux cyberattaques. La concentration des infrastructures financières accroît l'impact potentiel des attaques réussies.

Obstacles réglementaires

La mise en œuvre des monnaies numériques de banque centrale (MNBC) exige de composer avec des cadres réglementaires complexes qui pourraient nécessiter d'importantes mises à jour pour s'adapter aux monnaies numériques. Les questions relatives aux transactions transfrontalières, à la conformité aux réglementations en matière de lutte contre le blanchiment d'argent et à la protection des consommateurs requièrent toutes une attention particulière.

Les banques devront se conformer aux réglementations en matière de lutte contre le blanchiment d'argent, de connaissance du client et de conservation des données, tout en s'adaptant aux réformes potentielles des cadres juridiques existants en fonction des choix de conception des monnaies numériques de banque centrale (MNBC).

Désintermédiation bancaire

L'une des principales préoccupations des banques commerciales réside dans le risque de désintermédiation si les consommateurs peuvent détenir des comptes directement auprès des banques centrales. Cela pourrait impacter leurs dépôts et leur capacité de prêt, et potentiellement perturber les modèles économiques bancaires traditionnels.

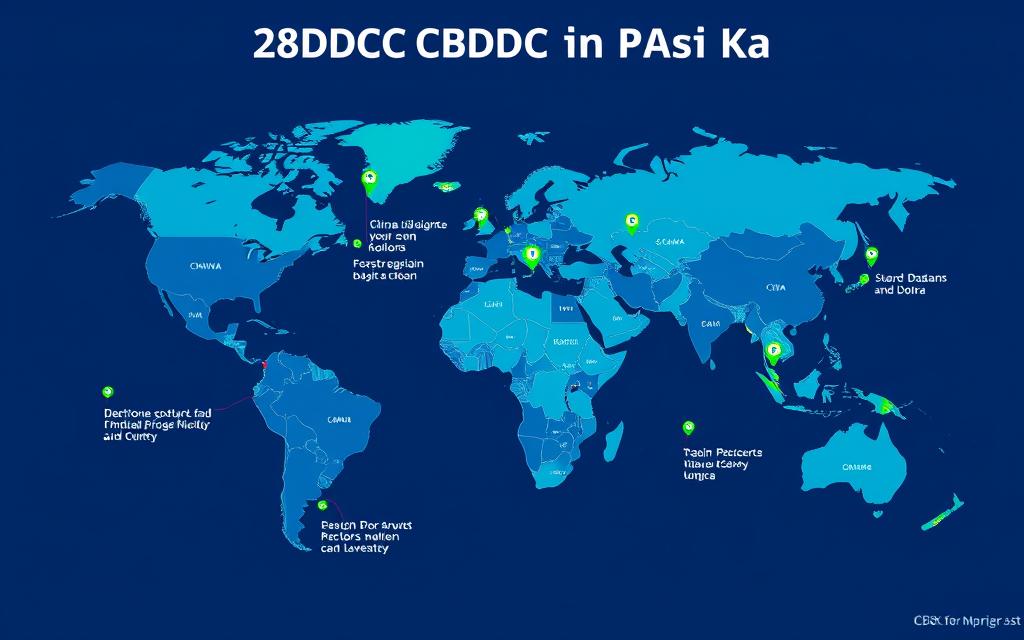

Exemples d'adoption mondiale des monnaies numériques de banque centrale (MNBC) dans le secteur bancaire

Les banques centrales du monde entier se trouvent à différents stades de développement et de mise en œuvre des monnaies numériques de banque centrale (MNBC). L'étude de ces exemples concrets offre un éclairage précieux sur les différentes approches et leurs résultats.

CBDC lancées

Les Bahamas : Dollar des sables

Lancée en 2020, la Sand Dollar a été l'une des premières monnaies numériques de banque centrale (MNBC) de détail entièrement déployées. Elle vise à améliorer l'inclusion financière dans l'archipel des Bahamas, à réduire les coûts de prestation de services et à faciliter les transactions monétaires pour les citoyens.

Caraïbes orientales : DCash

Déployé dans plusieurs pays des Caraïbes orientales, DCash illustre une approche multinationale de la monnaie numérique de banque centrale (MNBC). Il repose sur un modèle de compte où les consommateurs détiennent des comptes de dépôt directement auprès de la banque centrale.

Programmes de pilotage avancés

Chine : e-CNY (Yuan numérique)

Le projet pilote de yuan électronique chinois (e-CNY) figure parmi les projets de monnaie numérique de banque centrale (CBDC) les plus avancés au monde. Il s'appuie sur les banques du secteur privé pour distribuer et gérer les comptes en monnaie numérique. Ce projet pilote a été étendu à plusieurs villes et des millions de transactions ont déjà été traitées.

Lors des Jeux olympiques de Pékin 2022, les visiteurs et les athlètes pouvaient utiliser le e-CNY pour leurs achats au sein du village olympique, illustrant ainsi son application pratique.

Suède : couronne électronique

Le projet de couronne électronique suédoise est bien avancé dans sa deuxième phase de test. Face à la chute de l'utilisation des espèces, qui ne représente plus que 31 milliards de transactions, la Suède a été incitée à développer une alternative numérique à la monnaie physique.

Initiatives exploratoires

États-Unis

La Réserve fédérale étudie la possibilité de créer un dollar numérique, en évaluant les avantages et les risques. Elle souligne l'importance d'un examen attentif des implications en matière de politique monétaire, de stabilité financière, de protection des consommateurs et de respect de la vie privée.

Union européenne

La Banque centrale européenne étudie un projet d'euro numérique, avec des plans de mise en œuvre potentielle “ dans les quatre prochaines années ”, selon la présidente de la BCE, Christine Lagarde.

Projet Aber (Arabie Saoudite et Émirats Arabes Unis)

Cette initiative conjointe teste l'utilisation d'une monnaie numérique partagée pour les règlements nationaux et transfrontaliers entre l'Arabie saoudite et les Émirats arabes unis, explorant les applications multinationales des monnaies numériques de banque centrale (MNBC).

“ Selon la Banque des règlements internationaux, 861 millions de banques centrales étudient activement les monnaies numériques de banque centrale (MNBC), 601 millions expérimentent ce concept et 141 millions sont en train de déployer des projets pilotes. ”

Perspectives d'avenir : Comment les monnaies numériques de banque centrale (MNBC) vont transformer le secteur bancaire

L'intégration des monnaies numériques de banque centrale (MNBC) dans les systèmes bancaires représente un changement de paradigme susceptible de transformer de nombreux aspects de l'infrastructure financière et de la politique monétaire. Comprendre ces changements potentiels permet aux banques de se préparer stratégiquement pour l'avenir.

Transformation des systèmes de paiement

Les monnaies numériques de banque centrale (MNBC) ont le potentiel de simplifier considérablement l'infrastructure des paiements, en réduisant la complexité et le coût des transactions nationales et internationales. Il en résulterait un système de paiements plus résilient, favorisant la concurrence, l'efficacité et l'innovation.

Outils de politique monétaire améliorés

Les fonctionnalités programmables des monnaies numériques de banque centrale (MNBC) pourraient permettre aux banques centrales de disposer de nouveaux outils pour mettre en œuvre leur politique monétaire. Cela pourrait autoriser des interventions plus ciblées lors des crises économiques et une distribution plus efficace des fonds de relance.

Évolution des modèles économiques bancaires

Les banques commerciales devront probablement adapter leurs modèles économiques à mesure que les monnaies numériques de banque centrale (MNBC) se généraliseront. Cela pourrait impliquer le développement de nouveaux services à valeur ajoutée, l'amélioration de leur offre numérique et, potentiellement, une réorientation de leurs activités du traitement des paiements vers les services de conseil et de gestion financière.

Les banques qui ne parviennent pas à s'adapter à l'environnement des monnaies numériques de banque centrale (MNBC) pourraient être confrontées à d'importants défis concurrentiels à mesure que les systèmes de paiement évoluent et que les attentes des clients se tournent vers des expériences numériques fluides.

Révolution des paiements transfrontaliers

L'une des applications les plus prometteuses des monnaies numériques de banque centrale (MNBC) réside dans les paiements transfrontaliers, où les systèmes actuels sont souvent lents, coûteux et opaques. Les accords multi-MNBC pourraient considérablement améliorer l'efficacité des transactions internationales, au bénéfice des banques comme de leurs clients.

Perspectives concrètes : Se préparer à l’intégration des monnaies numériques de banque centrale (MNBC)

À mesure que les monnaies numériques de banque centrale (MNBC) passent du stade de concept à celui de réalité, les banques doivent prendre des mesures proactives pour préparer leur intégration. Les conseils pratiques suivants peuvent aider les institutions financières à élaborer des stratégies efficaces pour l'ère des MNBC.

Évaluation et planification stratégiques

- Réalisez une évaluation complète de votre infrastructure de paiement actuelle et identifiez les points d'intégration potentiels pour les CBDC.

- Élaborez des scénarios pour différents modèles de mise en œuvre de la CBDC et leur impact sur votre entreprise.

- Élaborer une feuille de route stratégique avec des étapes clés claires pour la préparation à la monnaie numérique de banque centrale (MNBC).

- Mettre en place une équipe pluridisciplinaire axée sur la préparation et la mise en œuvre des monnaies numériques de banque centrale (MNBC).

Préparation de l'infrastructure technologique

Les banques devront adapter leur infrastructure pour traiter efficacement les transactions en monnaie numérique de banque centrale (MNBC). Les principaux points à aborder sont les suivants :

- Intégration et gestion du portefeuille numérique

- Développement d'API pour l'interaction avec les CBDC

- Mesures de cybersécurité renforcées pour la protection des monnaies numériques

- Systèmes de gestion d'identité pour les transactions en monnaie numérique de banque centrale (MNBC).

- Mise à jour des applications destinées aux clients pour prendre en charge les fonctionnalités des monnaies numériques de banque centrale (MNBC).

Conformité réglementaire et rapports

Préparez-vous à l’évolution des exigences réglementaires relatives aux monnaies numériques de banque centrale (MNBC) en :

- Renforcement des processus KYC et AML pour les transactions en monnaie numérique

- Développement de nouveaux outils de surveillance de la conformité spécifiques aux transactions en monnaie numérique de banque centrale (MNBC).

- Création de cadres de reporting adaptés aux activités des monnaies numériques de banque centrale (MNBC).

- Collaborer avec les organismes de réglementation pour rester informé des nouvelles exigences

Éducation et expérience client

Les banques doivent se préparer à accompagner leurs clients dans la transition vers les monnaies numériques de banque centrale (MNBC) :

- Élaborer du matériel pédagogique expliquant les monnaies numériques de banque centrale (MNBC) et leurs avantages

- Former le personnel du service à la clientèle à répondre aux questions relatives aux CBDC

- Concevoir des interfaces utilisateur intuitives pour les transactions en monnaie numérique de banque centrale (MNBC).

- Créez des expériences fluides qui intègrent les monnaies numériques de banque centrale (MNBC) aux méthodes de paiement existantes.

Préparez votre banque à la révolution des monnaies numériques de banque centrale (MNBC).

Téléchargez notre guide complet “ Mise en œuvre des CBDC pour les banques ” pour obtenir des stratégies détaillées, les exigences techniques et les considérations réglementaires nécessaires à une intégration réussie des CBDC. Télécharger le guide d'implémentation

Conclusion : Adopter l'avenir des monnaies numériques de banque centrale dans le secteur bancaire

Les monnaies numériques de banque centrale représentent l'une des évolutions les plus importantes des systèmes monétaires de ces dernières décennies. Comme nous l'avons vu tout au long de cet article, elles offrent de nombreux avantages potentiels pour les banques, les consommateurs et l'économie en général, notamment une efficacité accrue, des coûts réduits, une meilleure inclusion financière et de nouveaux outils de politique monétaire.

Toutefois, une mise en œuvre réussie nécessitera de relever d'importants défis liés à la protection de la vie privée, à la cybersécurité, à la réglementation et aux perturbations potentielles des modèles bancaires existants. Les différentes approches testées à l'échelle mondiale démontrent qu'il n'existe pas de solution universelle et que les stratégies de mise en œuvre devront être adaptées aux contextes et objectifs économiques spécifiques.

Pour les banques, la clé du succès réside dans une préparation proactive. En comprenant les implications des monnaies numériques de banque centrale (MNBC), en investissant dans une infrastructure technologique appropriée, en adaptant leurs modèles commerciaux et en dialoguant avec les autorités de réglementation et leurs clients, les institutions financières peuvent se positionner pour prospérer dans cette nouvelle ère de la monnaie numérique.

Le temps presse pour les monnaies numériques de banque centrale (MNBC), et les institutions financières qui se préparent efficacement aujourd'hui seront les mieux placées pour jouer un rôle de premier plan dans le paysage des monnaies numériques de demain.

Comment puis-je demander une évaluation personnalisée de la préparation de mon institution financière aux CBDC ?

Notre équipe d'experts en monnaie numérique de banque centrale (MNBC) peut réaliser une évaluation personnalisée de la préparation de votre banque. Remplissez le formulaire ci-dessous pour planifier une consultation avec nos spécialistes, qui évalueront vos systèmes actuels et vous fourniront des recommandations sur mesure pour la préparation à la MNBC. Nom ...