Meilleures applications de monnaie numérique de banque centrale (CBDC) en 2025 : fonctionnalités, avantages et mode d’emploi

Les monnaies numériques de banque centrale (MNBC) transforment notre rapport à l'argent. Ce sont des versions numériques des monnaies nationales, émises par les banques centrales. Elles offrent ainsi la facilité des paiements numériques alliée à la sécurité de la monnaie traditionnelle.

Plus de 130 pays étudient les monnaies numériques de banque centrale (MNBC). Les applications mobiles sont devenues essentielles pour accéder à ces nouveaux systèmes financiers. Elles facilitent l'utilisation des MNBC.

Ce guide présente les meilleures applications de monnaie numérique de banque centrale (MNBC) pour 2025. Nous aborderons leurs principales fonctionnalités, leur sécurité et leurs avantages. Cet article s'adresse à tous ceux qui s'intéressent aux monnaies numériques de banque centrale et aux meilleures applications pour les utiliser.

Comprendre les monnaies numériques de banque centrale (MNBC) : la monnaie numérique de l’ère moderne

Les monnaies numériques de banque centrale (MNBC) représentent la prochaine étape de la transformation numérique de la monnaie. Contrairement au Bitcoin, elles sont émises par les banques centrales nationales, ce qui leur confère une fiabilité équivalente à celle des espèces.

Les monnaies numériques de banque centrale (MNBC) présentent de nombreux avantages. Elles permettent des transactions rapides, réduisent les coûts des paiements internationaux et facilitent l'accès aux services bancaires pour les populations non bancarisées. Elles offrent également une sécurité renforcée et peuvent être programmées pour des usages spécifiques.

Avec le développement des monnaies numériques de banque centrale (MNBC), les applications sont devenues le principal moyen de les utiliser. Ces applications font office de portefeuilles numériques : elles sécurisent votre argent et facilitent les transactions.

Comprendre les monnaies numériques de banque centrale (MNBC) : la monnaie numérique de l’ère moderne

Les monnaies numériques de banque centrale (MNBC) incarnent l'évolution de la monnaie à l'ère numérique. Contrairement aux cryptomonnaies comme le Bitcoin, les MNBC sont émises et réglementées par les banques centrales nationales, ce qui leur confère le même statut légal que les espèces. Cette garantie officielle assure la stabilité et la confiance qui font souvent défaut aux monnaies numériques privées.

Les monnaies numériques de banque centrale (MNBC) offrent de nombreux avantages par rapport aux méthodes de paiement traditionnelles, notamment :

- Règlement instantané des transactions

- Réduction des coûts des paiements transfrontaliers

- Inclusion financière des populations non bancarisées

- Sécurité renforcée grâce à la vérification numérique

- Capacités monétaires programmables

Avec l'essor continu des monnaies numériques de banque centrale (MNBC) à l'échelle mondiale, des applications spécialisées sont devenues l'interface principale permettant aux utilisateurs d'accéder à ces cryptomonnaies, de les stocker et d'effectuer des transactions. Ces applications font office de portefeuilles numériques, offrant un stockage sécurisé et des fonctionnalités pratiques pour les transactions en MNBC.

Meilleures applications de monnaie numérique de banque centrale (CBDC) en 2025

Nous avons évalué les principales applications de monnaie numérique de banque centrale (MNBC) en fonction de leurs caractéristiques de sécurité, de l'expérience utilisateur, des fonctionnalités et des taux d'adoption. Voici les applications les plus performantes qui façonnent l'avenir des monnaies numériques :

1. Application Yuan numérique (e-CNY)

Promoteur: Banque populaire de Chine

Disponibilité: Chine (villes pilotes, dont Pékin, Shanghai et Shenzhen)

L'application e-CNY (Yuan numérique chinois) représente l'une des implémentations de monnaie numérique de banque centrale (MNBC) les plus avancées au monde. Elle offre une gamme complète de fonctionnalités pour la gestion de la MNBC, notamment la gestion de portefeuille électronique, le traitement des paiements et l'intégration avec les commerçants.

4.7

Évaluation des utilisateurs

Sécurité

4.8

Expérience utilisateur

4.5

Caractéristiques

4.7

Avantages

- Paiement hors ligne possible via NFC

- Système de portefeuille à plusieurs niveaux pour répondre aux différents besoins des utilisateurs

Cons

- Réservé aux résidents chinois

- Certaines préoccupations relatives à la protection de la vie privée concernant la surveillance des transactions

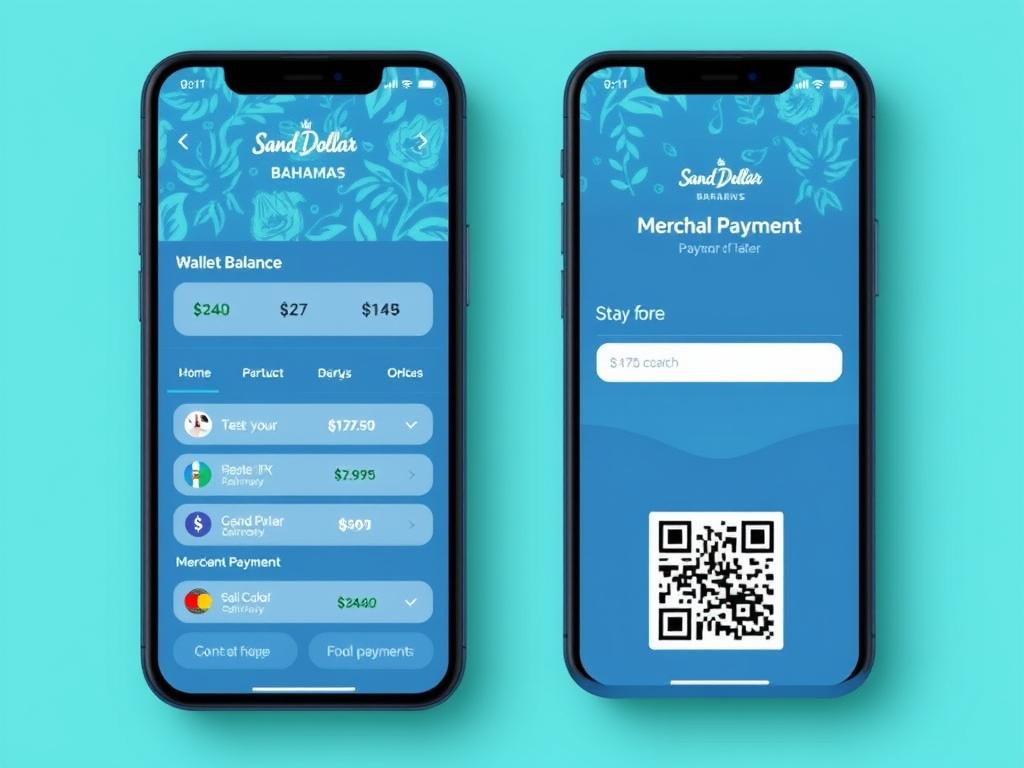

2. Application Sand Dollar

Promoteur: Banque centrale des Bahamas

Disponibilité: Les Bahamas (à l'échelle nationale)

L'application Sand Dollar prend en charge la première monnaie numérique de banque centrale (MNBC) entièrement déployée au monde. Lancée en 2020, cette application novatrice permet aux Bahamiens de stocker et d'effectuer des transactions avec la version numérique du dollar bahaméen, favorisant ainsi l'inclusion financière sur l'ensemble du territoire dispersé de cet archipel.

4.3

Évaluation des utilisateurs

Sécurité

4.4

Expérience utilisateur

4.2

Caractéristiques

4.3

Avantages

- Fonctionne sans connexion Internet

- Forte priorité accordée à l'inclusion financière

Cons

- Adoption limitée des commerçants

- Interface basique comparée à d'autres applications financières

3. eRupee par SBI

Promoteur: Banque d'État de l'Inde

Disponibilité: Inde (régions pilotes)

L'application eRupee de State Bank l'Inde donne accès à l'Inde La roupie numérique (e₹) fait partie du programme pilote de monnaie numérique de banque centrale (CBDC) de la Banque de réserve de l'Inde. Cette application sert de portefeuille numérique pour l'e₹, permettant aux utilisateurs d'effectuer des paiements entre particuliers et avec les commerçants en utilisant la monnaie numérique de la banque centrale indienne.

4.0

Évaluation des utilisateurs

Sécurité

4.3

Expérience utilisateur

3.8

Caractéristiques

3.9

Avantages

- Intégration à l'infrastructure bancaire existante

- Soutien à plusieurs dénominations

Cons

- Réservé aux participants au projet pilote

- Des étapes supplémentaires sont nécessaires pour charger le portefeuille.

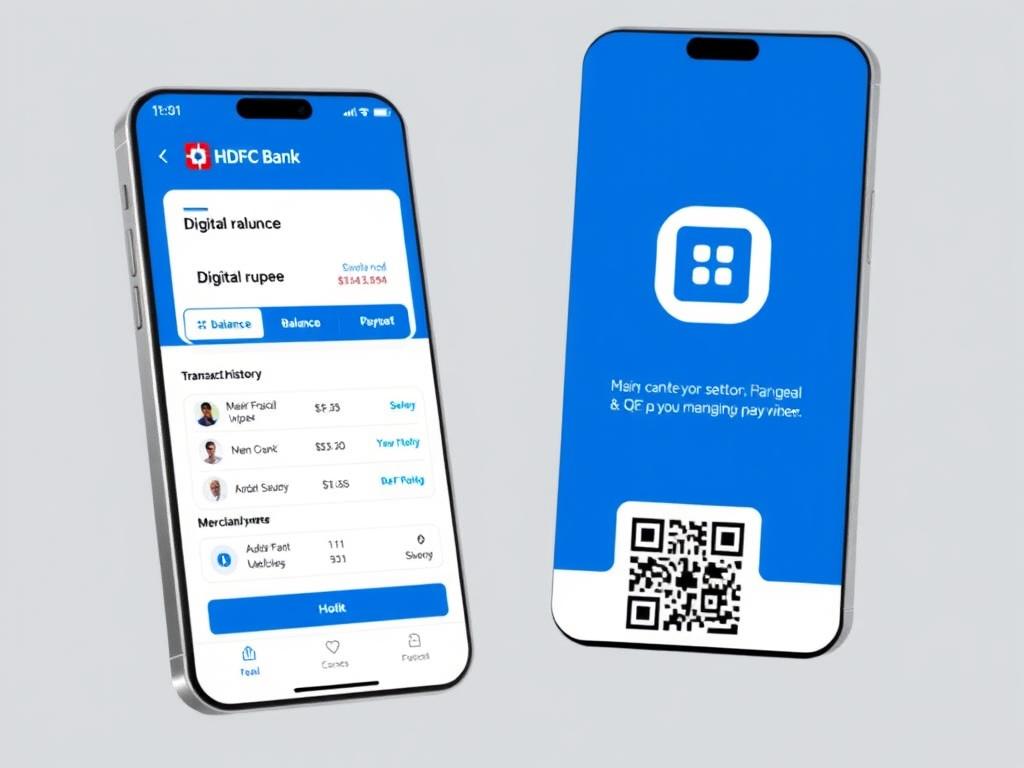

4. Roupie numérique HDFC Bank

Promoteur: Banque HDFC

Disponibilité: Inde (régions pilotes)

L'application Digital Rupee de HDFC Bank offre un point d'accès supplémentaire au projet pilote de monnaie numérique de banque centrale (CBDC) e₹ en Inde. Elle propose un portefeuille numérique sécurisé pour stocker et effectuer des transactions en roupie numérique, avec notamment des paiements par QR code et des transferts de personne à personne via le réseau CBDC de la RBI (Reserve Bank of India).

4.1

Évaluation des utilisateurs

Sécurité

4.4

Expérience utilisateur

4.0

Caractéristiques

3.9

Avantages

- Interface propre et intuitive

- Dispositifs de sécurité robustes

Cons

- Acceptation limitée des commerçants

- Nécessite un compte bancaire HDFC pour bénéficier de toutes les fonctionnalités.

5. DCash

Promoteur: Banque centrale des Caraïbes orientales

Disponibilité: États membres de l'Union monétaire des Caraïbes orientales

DCash est l'application officielle de la monnaie numérique de la Banque centrale des Caraïbes orientales. Disponible dans plusieurs pays insulaires de l'Union monétaire des Caraïbes orientales, DCash facilite les paiements numériques en utilisant la monnaie numérique de la banque centrale régionale, favorisant ainsi l'inclusion financière et réduisant la dépendance aux espèces.

3.9

Évaluation des utilisateurs

Sécurité

4.2

Expérience utilisateur

3.7

Caractéristiques

3.8

Avantages

- Fonctionnalités transfrontalières au sein de l'UECE

- Aucun compte bancaire n'est requis pour le portefeuille de base.

Cons

- Problèmes de connexion occasionnels

- Assistance clientèle limitée

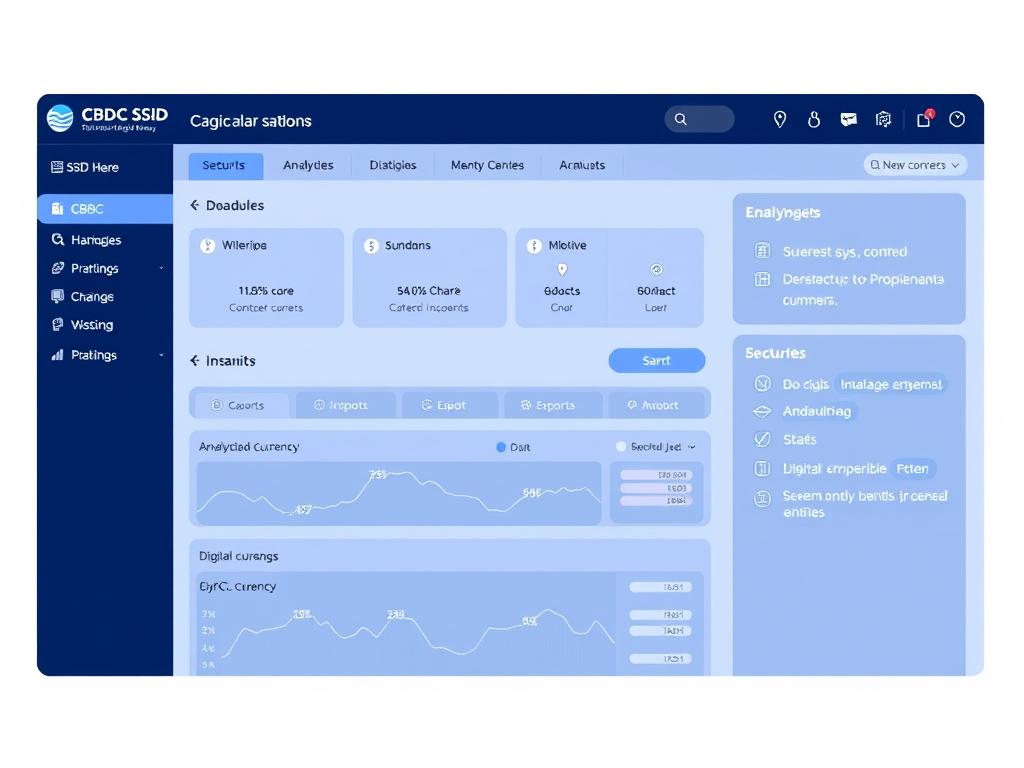

6. Application SSID CBDC

Promoteur: Réseau de portefeuilles souverains Pte. Ltd.

Disponibilité: Mondial (pour les banques centrales et les institutions financières)

Contrairement aux applications destinées aux consommateurs, l'application CBDC SSID est conçue pour permettre aux banques centrales et aux institutions financières d'émettre et de gérer des monnaies numériques de banque centrale. Cette application spécialisée fournit des outils d'administration pour l'émission, la gestion et la conformité réglementaire des monnaies numériques de banque centrale.

4.5

Évaluation professionnelle

Sécurité

4.7

Fonctionnalité

4.5

Conformité

4.3

Avantages

- Outils complets de gestion des CBDC

- Fonctionnalités intégrées de conformité réglementaire

Cons

- Non destiné aux consommateurs individuels

- Nécessite une expertise technique importante

7. Jam-Dex

Promoteur: Banque de Jamaïque

Disponibilité: Jamaïque (à l'échelle nationale)

Jam-Dex est l'application officielle de portefeuille numérique de la Jamaïque, prenant en charge le dollar jamaïcain numérique. Lancée après un programme pilote concluant, cette application permet aux Jamaïcains de stocker, d'envoyer et de recevoir la monnaie numérique de la banque centrale du pays via une interface mobile conviviale.

3.8

Évaluation des utilisateurs

Sécurité

4.1

Expérience utilisateur

3.6

Caractéristiques

3.7

Avantages

- Aucuns frais de transaction

- Compatible avec les téléphones basiques

Cons

- Fonctionnalités avancées limitées

- Problèmes de synchronisation occasionnels

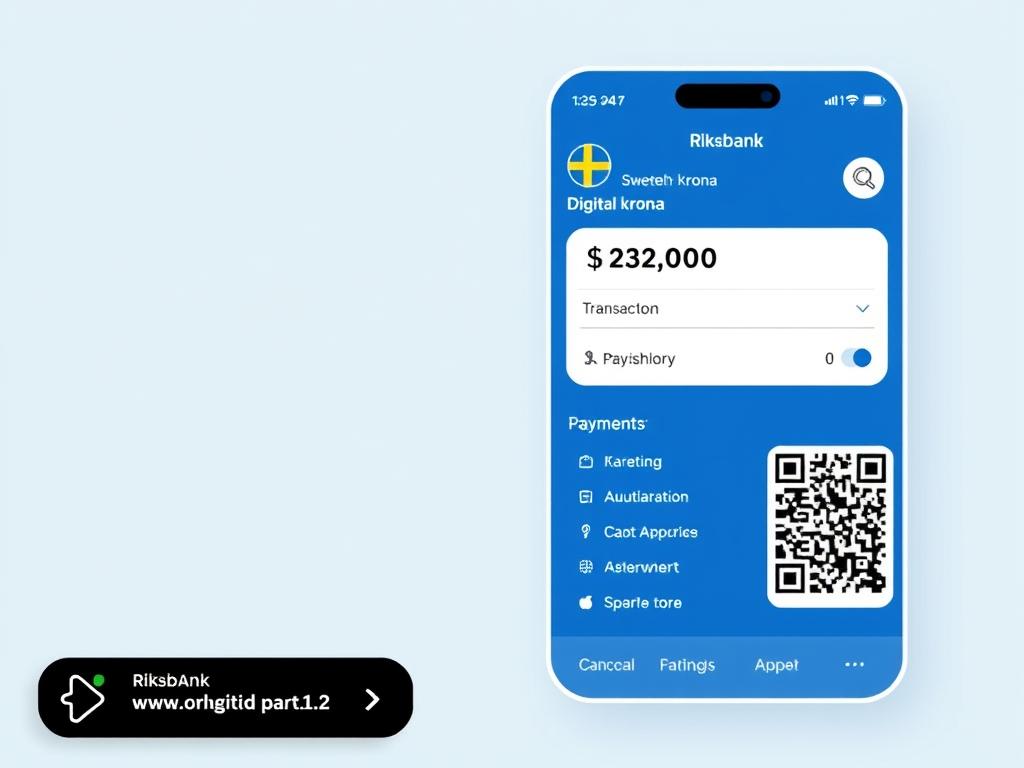

8. Couronne numérique (e-couronne)

Promoteur: Banque de Suède

Disponibilité: Suède (participants au projet pilote)

L'application pilote suédoise e-krona donne accès à l'environnement de test de la monnaie numérique de banque centrale (MNBC) de la Riksbank. Encore en phase de test, cette application illustre l'approche suédoise visant à créer un complément numérique aux espèces, avec un design scandinave épuré et une attention particulière portée à la protection de la vie privée des utilisateurs.

4.2

Qualification de pilote

Sécurité

4.5

Expérience utilisateur

4.2

Caractéristiques

3.9

Avantages

- Protection renforcée de la vie privée

- Interface élégante et intuitive

Cons

- Réservé aux participants au projet pilote

- Encore en phase de test

Comparatif des applications CBDC : fonctionnalités et capacités

Lors du choix d'une application de monnaie numérique de banque centrale (MNBC), il est important de comprendre comment elles se comparent en termes de fonctionnalités clés. Le tableau ci-dessous présente un comparatif des principales applications de MNBC afin de vous aider à identifier celle qui correspond le mieux à vos besoins :

| Nom de l'application | Fonctionnalité hors ligne | Transfrontalière | Frais de transaction | Sécurité biométrique | Intégration marchande |

| Yuan numérique (e-CNY) | Oui | Limité | Aucun | Oui | Extensif |

| Dollar des sables | Oui | Non | Aucun | Oui | Croissance |

| eRupee par SBI | Limité | Non | Aucun | Oui | Limité |

| Roupie numérique HDFC Bank | Limité | Non | Aucun | Oui | Limité |

| DCash | Non | Au sein de l'ECCU | Aucun | Facultatif | Modéré |

| Application SSID CBDC | N / A | Oui | Configurable | Oui | N / A |

| Jam-Dex | Oui | Non | Aucun | Facultatif | Croissance |

| Couronne numérique | Essai | Non | Aucun | Oui | Essai |

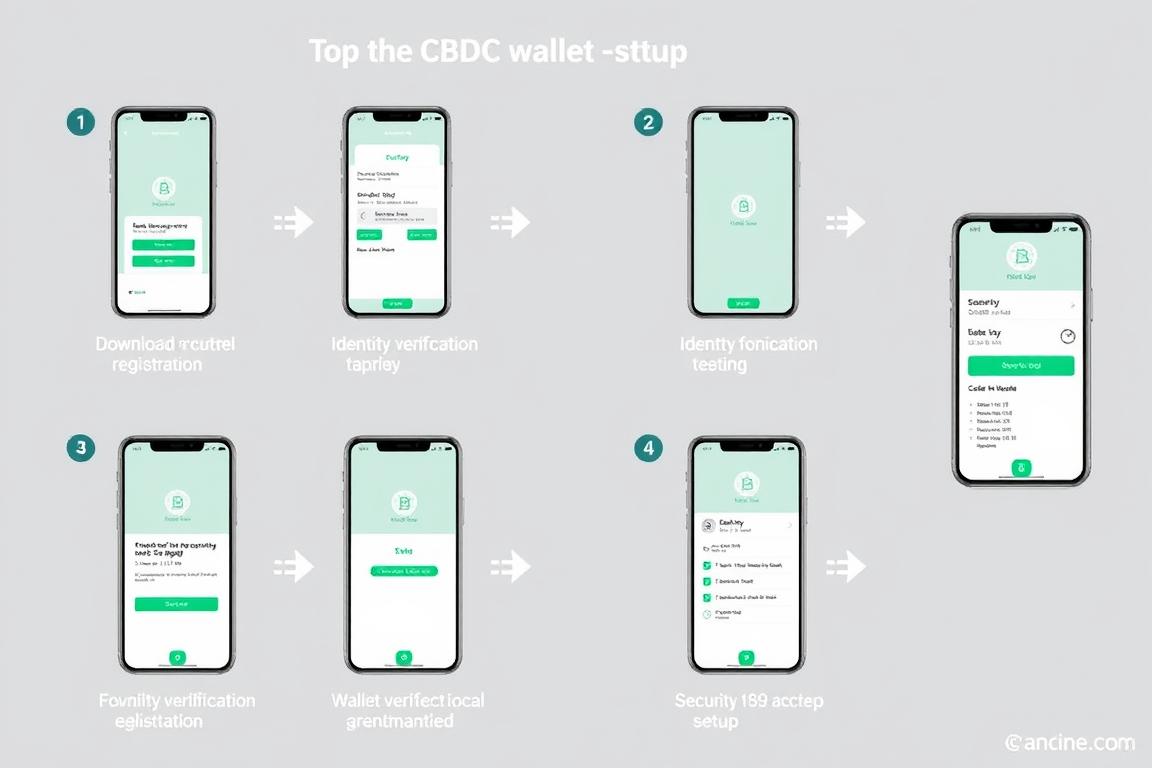

Comment utiliser les applications CBDC : un guide étape par étape

Bien que les étapes spécifiques puissent varier d'une application de monnaie numérique de banque centrale à l'autre, le guide suivant fournit un aperçu général de la manière de démarrer avec la plupart des applications de monnaie numérique de banque centrale :

Configurer votre portefeuille CBDC

- Téléchargez l'application depuis la boutique d'applications officielle de votre pays ou le site web de la banque centrale.

- Vérification d'identité complète en fournissant la documentation requise (varie selon le pays et l'application).

- Créez un mot de passe sécurisé et configurer l'authentification biométrique si disponible.

- Approvisionnez votre portefeuille en transférant de l'argent depuis votre compte bancaire ou en vous rendant chez un agent agréé.

- Configurer les fonctions de sécurité comme les limites de transaction et les notifications.

Effectuer des paiements avec des applications CBDC

- Paiements de personne à personne : Saisissez le numéro de téléphone du destinataire ou scannez son code QR, saisissez le montant et confirmez.

- Paiements des commerçants : Scannez le code QR du commerçant ou laissez-le scanner le vôtre, saisissez le montant et autorisez la transaction.

- Transactions hors ligne : Pour les applications fonctionnant hors ligne, assurez-vous que la technologie NFC est activée ou utilisez le mode hors ligne de l'application.

- Paiements récurrents : Configurez des virements programmés pour les paiements réguliers lorsque cette option est disponible.

- Consulter l'historique des transactions pour vérifier les paiements effectués et suivre vos dépenses.

Meilleures pratiques de sécurité

- Ne partagez jamais votre code PIN ou votre mot de passe avec qui que ce soit.

- Activer l'authentification biométrique lorsqu'elle est disponible

- Configurez des notifications de transaction pour surveiller l'activité.

- Mettez régulièrement votre application à jour vers la dernière version.

- Utilisez des réseaux sécurisés et privés pour effectuer des transactions.

L'avenir des applications de monnaie numérique de banque centrale (MNBC) : tendances et prévisions

À mesure que les monnaies numériques de banque centrale (MNBC) évoluent, on peut s'attendre à des développements importants dans les applications qui les prennent en charge. Voici les principales tendances qui façonnent l'avenir des applications MNBC :

Intégration transfrontalière

Les futures applications de monnaie numérique de banque centrale (MNBC) offriront probablement des fonctionnalités transfrontalières améliorées, permettant aux utilisateurs d'effectuer des transactions fluides entre différentes monnaies numériques nationales. Des projets comme Project Dunbar et mBridge explorent déjà des plateformes multi-MNBC susceptibles de rendre possible cette intégration.

Argent programmable

Les applications de monnaie numérique de banque centrale (MNBC) de nouvelle génération intégreront des fonctionnalités monétaires programmables, permettant les paiements conditionnels, les transactions automatisées et l'intégration avec les contrats intelligents. Ces fonctionnalités soutiendront de nouveaux modèles commerciaux et des processus financiers plus efficaces.

Confidentialité renforcée

Face à l'augmentation des préoccupations liées à la protection de la vie privée, les futures applications de monnaie numérique de banque centrale (CBDC) intégreront probablement des technologies de préservation de la vie privée plus sophistiquées, incluant potentiellement des preuves à divulgation nulle de connaissance et d'autres techniques cryptographiques qui concilient exigences réglementaires et respect de la vie privée des utilisateurs.

L'intégration des monnaies numériques de banque centrale (MNBC) à l'infrastructure financière existante sera essentielle à leur adoption généralisée. On peut s'attendre à ce que les futures applications offrent une connexion fluide avec les services bancaires traditionnels, les réseaux de paiement et les plateformes financières numériques, pour une expérience utilisateur plus unifiée.

Conclusion : Choisir l’application CBDC adaptée à vos besoins

Les monnaies numériques de banque centrale représentent une évolution majeure dans notre rapport à l'argent, et les applications qui les prennent en charge sont essentielles à leur adoption. Lors du choix d'une application MNBC, tenez compte de vos besoins et priorités spécifiques :

- L'application Digital Yuan offre les fonctionnalités les plus complètes

- Sand Dollar offre d'excellentes fonctionnalités hors ligne

- La roupie électronique et la roupie numérique HDFC Bank s'intègrent parfaitement aux systèmes bancaires existants.

- Digital Yuan possède l'intégration marchande la plus étendue

- DCash offre une bonne fonctionnalité régionale dans les Caraïbes

- Jam-Dex propose des transactions sans frais aux commerçants.

- L'application CBDC SSID fournit des outils de gestion complets

- Digital Krona présente des fonctionnalités avancées de confidentialité

- Plusieurs applications peuvent être étudiées selon différentes approches de mise en œuvre.

À mesure que les monnaies numériques de banque centrale (MNBC) se développent à l'échelle mondiale, on peut s'attendre à ce que ces applications évoluent et offrent des fonctionnalités améliorées, une sécurité renforcée et une meilleure interopérabilité. Les principales applications de MNBC actuelles donnent un aperçu de l'avenir de la monnaie numérique, où la monnaie numérique émise par les banques centrales deviendra partie intégrante de notre vie financière.

Partagez votre expérience avec l'application CBDC

Avez-vous déjà utilisé l'une de ces applications de monnaie numérique de banque centrale (MNBC) ? Nous serions ravis de connaître votre avis ! N'hésitez pas à partager vos impressions, questions ou suggestions dans les commentaires ci-dessous.Rejoignez la discussion

Foire aux questions sur les applications CBDC

Les applications CBDC sont-elles sécurisées ?

Oui, les applications de monnaie numérique de banque centrale (MNBC) mettent généralement en œuvre des mesures de sécurité robustes, notamment le chiffrement, l'authentification biométrique et la surveillance des transactions. En tant que produits officiels des banques centrales ou de leurs partenaires agréés, ces applications font l'objet de tests de sécurité rigoureux. Toutefois, il est toujours recommandé aux utilisateurs de suivre les bonnes pratiques, comme l'utilisation de mots de passe complexes et la mise à jour régulière de leurs appareils.

En quoi les applications CBDC diffèrent-elles des portefeuilles de cryptomonnaies ?

Bien que les deux types de portefeuilles stockent des cryptomonnaies, les applications CBDC contiennent des versions numériques de monnaies nationales émises par les banques centrales et ayant cours légal. Les portefeuilles de cryptomonnaies stockent des actifs numériques émis par des organismes privés, sans garantie gouvernementale. Les applications CBDC offrent généralement une plus grande stabilité, une meilleure conformité réglementaire et une intégration avec les services bancaires traditionnels, tandis que les portefeuilles de cryptomonnaies peuvent offrir davantage d'anonymat et de décentralisation.

Puis-je utiliser des applications CBDC pour les paiements internationaux ?

Actuellement, la plupart des applications de monnaie numérique de banque centrale (MNBC) sont limitées à un usage national dans leur pays d'émission. Cependant, les fonctionnalités transfrontalières des MNBC constituent un axe de développement majeur, avec plusieurs programmes pilotes explorant des plateformes multi-MNBC. Certaines MNBC régionales, comme DCash, offrent déjà des fonctionnalités transfrontalières limitées au sein de leur union monétaire.

Ai-je besoin d'un compte bancaire pour utiliser une application CBDC ?

Cela varie selon les pays et les modalités d'application. Certaines applications de monnaie numérique de banque centrale (MNBC) exigent un lien avec un compte bancaire pour l'approvisionnement et la vérification d'identité, tandis que d'autres (comme le Sand Dollar et certains portefeuilles de yuan numérique) offrent des fonctionnalités de base sans compte bancaire traditionnel. Ce choix de conception reflète les objectifs de chaque banque centrale en matière d'inclusion financière.

Les applications CBDC vont-elles remplacer les applications bancaires traditionnelles ?

Plutôt que de remplacer les services bancaires traditionnels, la plupart des banques centrales envisagent les applications de monnaie numérique de banque centrale (MNBC) comme un complément. De nombreuses implémentations de MNBC suivent un modèle à deux niveaux où les banques commerciales et les prestataires de services de paiement continuent d'interagir avec les clients. Dans certains cas, les fonctionnalités de la MNBC pourraient à terme être intégrées aux applications bancaires existantes, évitant ainsi le recours à des applications distinctes.