Las mejores aplicaciones de CBDC en 2025: características, beneficios y cómo usarlas.

Las monedas digitales de los bancos centrales (CBDC) están transformando nuestra percepción del dinero. Son versiones digitales de las monedas nacionales, emitidas por los bancos centrales. Esto significa que ofrecen la facilidad de los pagos digitales con la seguridad del dinero tradicional.

Más de 130 países están estudiando las monedas digitales de banco central (CBDC). Las aplicaciones se han convertido en un elemento clave para acceder a estos nuevos sistemas financieros, ya que facilitan su uso.

En esta guía, analizaremos las mejores aplicaciones de CBDC para 2025. Cubriremos sus características principales, seguridad y beneficios. Este artículo está dirigido a cualquier persona interesada en las monedas digitales de los bancos centrales y las mejores aplicaciones para utilizarlas.

Entendiendo las CBDC: Dinero digital para la era moderna

Las CBDC representan el siguiente paso en la transformación digital del dinero. A diferencia del Bitcoin, son emitidas por bancos centrales nacionales, lo que las hace tan fiables como el efectivo.

Las monedas digitales de los bancos centrales (CBDC) ofrecen muchas ventajas. Permiten liquidar transacciones rápidamente, reducen los costos de los pagos internacionales y ayudan a las personas sin acceso a servicios bancarios. Además, ofrecen mayor seguridad y pueden programarse para usos específicos.

Con el auge de las CBDC, las aplicaciones se han convertido en la principal forma de utilizarlas. Estas aplicaciones funcionan como monederos digitales: mantienen tu dinero seguro y facilitan las transacciones.

Entendiendo las CBDC: Dinero digital para la era moderna

Las monedas digitales de los bancos centrales representan la evolución del dinero en la era digital. A diferencia de las criptomonedas como el Bitcoin, las CBDC son emitidas y reguladas por los bancos centrales nacionales, lo que les otorga la misma validez legal que el dinero físico. Este respaldo oficial proporciona la estabilidad y la confianza de las que suelen carecer las monedas digitales privadas.

Las CBDC ofrecen numerosas ventajas sobre los métodos de pago tradicionales, entre las que se incluyen:

- Liquidación instantánea de transacciones

- Costes reducidos para pagos transfronterizos

- Inclusión financiera para poblaciones no bancarizadas

- Mayor seguridad mediante verificación digital.

- Capacidades de dinero programables

A medida que las monedas digitales de los bancos centrales (CBDC) siguen ganando terreno a nivel mundial, han surgido aplicaciones especializadas como la interfaz principal para que los usuarios accedan, almacenen y realicen transacciones con estas monedas digitales. Estas aplicaciones funcionan como billeteras digitales, proporcionando almacenamiento seguro y funciones de transacción convenientes para las monedas digitales de los bancos centrales.

Las mejores aplicaciones de CBDC en 2025

Hemos evaluado las principales aplicaciones de CBDC en función de sus características de seguridad, experiencia de usuario, funcionalidad y tasas de adopción. Estas son las aplicaciones más destacadas que están dando forma al futuro de las monedas digitales:

1. Aplicación del Yuan Digital (e-CNY)

Revelador: Banco Popular de China

Disponibilidad: China (ciudades piloto, entre ellas Pekín, Shanghái y Shenzhen)

La aplicación del Yuan Digital de China representa una de las implementaciones de moneda digital del banco central más avanzadas a nivel mundial. La aplicación e-CNY ofrece un conjunto completo de funciones para administrar la moneda digital del banco central chino, incluyendo la administración de la billetera, el procesamiento de pagos y la integración con comercios.

4.7

Valoración del usuario

Seguridad

4.8

Experiencia de usuario

4.5

Características

4.7

Ventajas

- Capacidad de pago sin conexión mediante NFC

- Sistema de monedero escalonado para diferentes necesidades de los usuarios.

Desventajas

- Limitado a residentes chinos

- Algunas preocupaciones sobre la privacidad en relación con el monitoreo de transacciones

2. Aplicación Sand Dollar

Revelador: Banco Central de las Bahamas

Disponibilidad: Las Bahamas (en todo el país)

La aplicación Sand Dollar es compatible con la primera moneda digital de banco central (CBDC) totalmente implementada del mundo. Lanzada en 2020, esta aplicación pionera permite a los bahameños almacenar y realizar transacciones con la versión digital del dólar bahameño, promoviendo la inclusión financiera en todo el territorio disperso de la nación insular.

4.3

Valoración del usuario

Seguridad

4.4

Experiencia de usuario

4.2

Características

4.3

Ventajas

- Funciona sin conexión a internet.

- Fuerte énfasis en la inclusión financiera

Desventajas

- Adopción limitada por parte de los comerciantes

- Interfaz básica en comparación con otras aplicaciones financieras.

3. eRupee de SBI

Revelador: Banco Estatal de la India

Disponibilidad: India (regiones piloto)

La aplicación eRupee del Banco Estatal de la India proporciona acceso a la India La rupia digital (e₹) forma parte del programa piloto de moneda digital del banco central (CBDC) del Banco de la Reserva de la India. Esta aplicación funciona como una billetera digital para la e₹, permitiendo a los usuarios realizar pagos entre particulares y a comercios con la moneda digital del banco central de la India.

4.0

Valoración del usuario

Seguridad

4.3

Experiencia de usuario

3.8

Características

3.9

Ventajas

- Integración con la infraestructura bancaria existente

- Apoyo a múltiples denominaciones

Desventajas

- Limitado a los participantes del programa piloto.

- Se requieren pasos adicionales para cargar la billetera.

4. Rupia digital del Banco HDFC

Revelador: Banco HDFC

Disponibilidad: India (regiones piloto)

La aplicación Digital Rupee de HDFC Bank ofrece otro punto de acceso al programa piloto de la moneda digital del banco central (CBDC) de la India. La aplicación proporciona una billetera digital segura para almacenar y realizar transacciones con la rupia digital, e incluye pagos mediante código QR y transferencias entre personas a través de la red CBDC del Banco de la Reserva de la India (RBI).

4.1

Valoración del usuario

Seguridad

4.4

Experiencia de usuario

4.0

Características

3.9

Ventajas

- Interfaz limpia e intuitiva

- Fuertes características de seguridad

Desventajas

- Aceptación limitada por parte del comercio

- Requiere una cuenta bancaria de HDFC para su funcionamiento completo.

5. DCash

Revelador: Banco Central del Caribe Oriental

Disponibilidad: Estados miembros de la Unión Monetaria del Caribe Oriental

DCash es la aplicación oficial de la moneda digital del Banco Central del Caribe Oriental. Disponible en varios países insulares de la Unión Monetaria del Caribe Oriental, DCash facilita los pagos digitales mediante la moneda digital del banco central de la región, promoviendo la inclusión financiera y reduciendo la dependencia del efectivo.

3.9

Valoración del usuario

Seguridad

4.2

Experiencia de usuario

3.7

Características

3.8

Ventajas

- Funcionalidad transfronteriza dentro de la ECCU

- No se requiere cuenta bancaria para la billetera básica.

Desventajas

- Problemas de conectividad ocasionales

- Soporte al cliente limitado

6. Aplicación SSID de CBDC

Revelador: Sovereign Wallet Network Pte. Ltd.

Disponibilidad: Global (para bancos centrales e instituciones financieras)

A diferencia de las aplicaciones para consumidores, la aplicación CBDC SSID está diseñada para que los bancos centrales y las instituciones financieras emitan y gestionen monedas digitales de banco central (CBDC). Esta aplicación especializada proporciona herramientas administrativas para la emisión, la gestión y el cumplimiento normativo de las CBDC.

4.5

Calificación profesional

Seguridad

4.7

Funcionalidad

4.5

Cumplimiento

4.3

Ventajas

- Herramientas integrales para la gestión de CBDC

- Funciones integradas de cumplimiento normativo

Desventajas

- No apto para consumidores individuales.

- Requiere conocimientos técnicos significativos.

7. Jam-Dex

Revelador: Banco de Jamaica

Disponibilidad: Jamaica (a nivel nacional)

Jam-Dex es la aplicación oficial de billetera digital del banco central de Jamaica, compatible con el dólar jamaiquino digital. Lanzada tras un exitoso programa piloto, esta aplicación permite a los jamaiquinos almacenar, enviar y recibir la moneda digital del banco central del país a través de una interfaz móvil intuitiva.

3.8

Valoración del usuario

Seguridad

4.1

Experiencia de usuario

3.6

Características

3.7

Ventajas

- Sin comisiones por transacción

- Funciona con teléfonos básicos.

Desventajas

- Funciones avanzadas limitadas

- Problemas de sincronización ocasionales

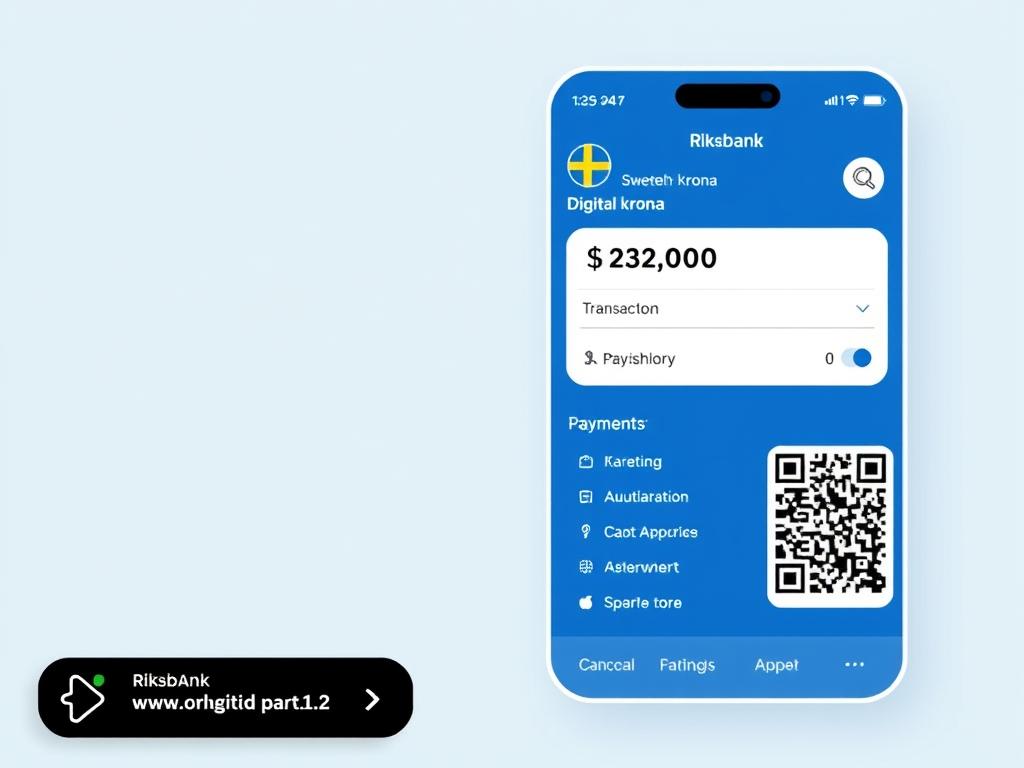

8. Corona digital (e-krona)

Revelador: Banco de Suecia

Disponibilidad: Suecia (participantes del programa piloto)

La aplicación piloto de la e-krona sueca permite acceder al entorno de pruebas de la moneda digital del banco central (CBDC) del Riksbank. Aunque todavía se encuentra en fase de pruebas, esta aplicación demuestra el enfoque de Suecia para crear un complemento digital al efectivo, con un diseño escandinavo sencillo y un enfoque en la privacidad del usuario.

4.2

Calificación de piloto

Seguridad

4.5

Experiencia de usuario

4.2

Características

3.9

Ventajas

- Sólidas medidas de protección de la privacidad

- Interfaz elegante e intuitiva

Desventajas

- Limitado a los participantes del programa piloto.

- Todavía en fase de pruebas

Comparativa de aplicaciones de CBDC: Características y funcionalidades

Al elegir una aplicación de CBDC, es importante comprender cómo se comparan en cuanto a características y funcionalidades clave. La siguiente tabla ofrece una comparación de las mejores aplicaciones de CBDC para ayudarte a identificar cuál se adapta mejor a tus necesidades:

| Nombre de la aplicación | Capacidad fuera de línea | Transfronterizo | Comisiones por transacción | Seguridad biométrica | Integración de comerciantes |

| Yuan digital (e-CNY) | Sí | Limitado | Ninguno | Sí | Extenso |

| dólar de arena | Sí | No | Ninguno | Sí | Creciente |

| eRupee de SBI | Limitado | No | Ninguno | Sí | Limitado |

| Rupia digital de HDFC Bank | Limitado | No | Ninguno | Sí | Limitado |

| Efectivo digital | No | Dentro de la ECCU | Ninguno | Opcional | Moderado |

| Aplicación CBDC SSID | N / A | Sí | Configurable | Sí | N / A |

| Jam-Dex | Sí | No | Ninguno | Opcional | Creciente |

| Corona digital | Pruebas | No | Ninguno | Sí | Pruebas |

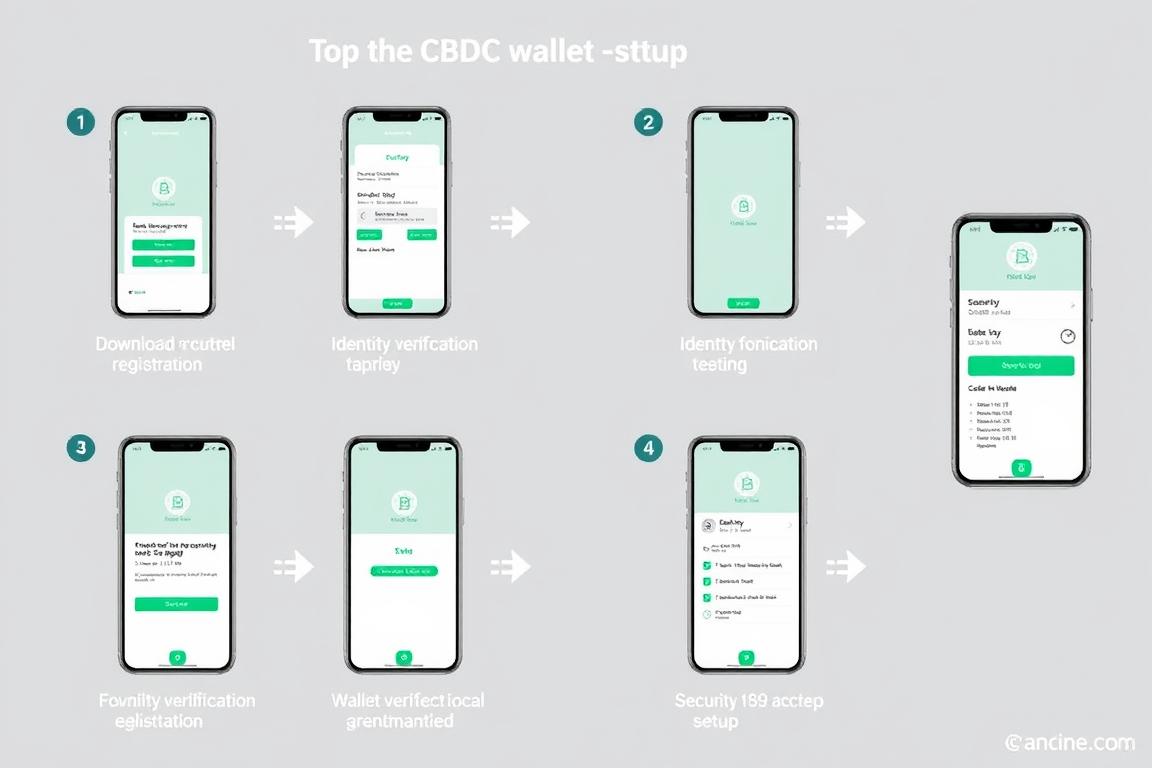

Cómo usar las aplicaciones de CBDC: una guía paso a paso

Si bien los pasos específicos pueden variar entre las diferentes aplicaciones de monedas digitales de bancos centrales (CBDC), la siguiente guía ofrece una descripción general de cómo empezar a utilizar la mayoría de las aplicaciones de monedas digitales de bancos centrales:

Configurando tu billetera de CBDC

- Descarga la aplicación desde la tienda de aplicaciones oficial de tu país o desde el sitio web del banco central.

- Verificación completa de identidad proporcionando la documentación requerida (varía según el país y la aplicación).

- Crea una contraseña segura y configurar la autenticación biométrica si está disponible.

- Deposita fondos en tu billetera mediante una transferencia de dinero desde su cuenta bancaria o visitando a un agente autorizado.

- Configurar las funciones de seguridad tales como límites de transacciones y notificaciones.

Realizar pagos con aplicaciones de CBDC

- Pagos entre particulares: Introduzca el número de teléfono del destinatario o escanee su código QR, introduzca el importe y confirme.

- Pagos a comerciantes: Escanea el código QR del comercio o deja que ellos escaneen el tuyo, introduce el importe y autoriza la transacción.

- Transacciones fuera de línea: Para las aplicaciones con capacidad sin conexión, asegúrese de que la función NFC esté activada o utilice el modo sin conexión de la aplicación.

- Pagos recurrentes: Configure transferencias programadas para pagos regulares donde esté disponible.

- Consultar el historial de transacciones para verificar los pagos realizados y controlar sus gastos.

Mejores prácticas de seguridad

- Nunca compartas tu PIN o contraseña con nadie.

- Habilitar la autenticación biométrica cuando esté disponible.

- Configura las notificaciones de transacciones para supervisar la actividad.

- Actualiza tu aplicación periódicamente a la última versión.

- Utilice redes seguras y privadas al realizar transacciones.

El futuro de las aplicaciones de monedas digitales de bancos centrales (CBDC): tendencias y predicciones

A medida que las monedas digitales de los bancos centrales (CBDC) continúan evolucionando, podemos esperar avances significativos en las aplicaciones que las respaldan. Estas son las tendencias clave que están dando forma al futuro de las aplicaciones de CBDC:

Integración transfronteriza

Es probable que las futuras aplicaciones de CBDC incorporen funcionalidades transfronterizas mejoradas, lo que permitirá a los usuarios realizar transacciones sin problemas entre diferentes monedas digitales nacionales. Proyectos como Project Dunbar y mBridge ya están explorando plataformas multi-CBDC que podrían facilitar esta integración.

Dinero programable

Las aplicaciones de CBDC de próxima generación incorporarán funciones de dinero programable, lo que permitirá pagos condicionales, transacciones automatizadas e integración con contratos inteligentes. Esta funcionalidad dará soporte a nuevos modelos de negocio y procesos financieros más eficientes.

Privacidad mejorada

A medida que aumentan las preocupaciones sobre la privacidad, es probable que las futuras aplicaciones de monedas digitales de bancos centrales (CBDC) incorporen tecnologías más sofisticadas para preservar la privacidad, que podrían incluir pruebas de conocimiento cero y otras técnicas criptográficas que equilibren los requisitos regulatorios con la privacidad del usuario.

La integración de las monedas digitales de banco central (CBDC) con la infraestructura financiera existente será crucial para su adopción generalizada. Podemos esperar que las futuras aplicaciones ofrezcan conexiones fluidas con los servicios bancarios tradicionales, las redes de pago y las plataformas financieras digitales, creando una experiencia de usuario más unificada.

Conclusión: Cómo elegir la aplicación de CBDC adecuada para tus necesidades

Las monedas digitales de los bancos centrales representan una evolución significativa en nuestra relación con el dinero, y las aplicaciones que las respaldan son clave para su adopción exitosa. Al seleccionar una aplicación de CBDC, tenga en cuenta sus necesidades y prioridades específicas:

- La aplicación Digital Yuan ofrece las funciones más completas.

- Sand Dollar ofrece una excelente funcionalidad sin conexión.

- eRupee y HDFC Bank Digital Rupee se integran bien con los sistemas bancarios existentes.

- El yuan digital cuenta con la integración comercial más extensa.

- DCash ofrece una buena funcionalidad regional en el Caribe.

- Jam-Dex ofrece transacciones sin comisiones para los comerciantes.

- La aplicación CBDC SSID proporciona herramientas de gestión integrales.

- Digital Krona demuestra funciones de privacidad avanzadas.

- Se pueden estudiar varias aplicaciones para diferentes enfoques de implementación.

A medida que las monedas digitales de los bancos centrales (CBDC) se desarrollan a nivel mundial, podemos esperar que estas aplicaciones evolucionen con funciones mejoradas, mayor seguridad y una mayor interoperabilidad. Las principales aplicaciones de CBDC actuales ofrecen una visión del futuro de la moneda digital, donde el dinero digital emitido por los bancos centrales se convierte en una parte integral de nuestra vida financiera.

Comparte tu experiencia con la aplicación CBDC.

¿Has usado alguna de estas aplicaciones de CBDC? ¡Nos encantaría conocer tu experiencia! Comparte tus opiniones, preguntas o comentarios en la sección de abajo.Únete a la discusión

Preguntas frecuentes sobre las aplicaciones de CBDC

¿Son seguras las aplicaciones de CBDC?

Sí, las aplicaciones de CBDC suelen implementar medidas de seguridad robustas, como cifrado, autenticación biométrica y monitoreo de transacciones. Al ser productos oficiales de los bancos centrales o sus socios autorizados, estas aplicaciones se someten a rigurosas pruebas de seguridad. Sin embargo, los usuarios deben seguir las mejores prácticas, como usar contraseñas seguras y mantener sus dispositivos actualizados.

¿En qué se diferencian las aplicaciones de CBDC de las carteras de criptomonedas?

Si bien ambas opciones almacenan moneda digital, las aplicaciones de CBDC contienen versiones digitales de monedas nacionales emitidas por bancos centrales y con validez legal. Las billeteras de criptomonedas almacenan activos digitales de emisión privada sin respaldo gubernamental. Las aplicaciones de CBDC suelen ofrecer mayor estabilidad, cumplimiento normativo e integración con la banca tradicional, mientras que las billeteras de criptomonedas pueden ofrecer mayor anonimato y descentralización.

¿Puedo usar aplicaciones de CBDC para pagos internacionales?

Actualmente, la mayoría de las aplicaciones de CBDC se limitan al uso interno en su país emisor. Sin embargo, la funcionalidad transfronteriza de las CBDC es un área prioritaria de desarrollo, y varios programas piloto exploran plataformas multi-CBDC. Algunas CBDC regionales, como DCash, ya ofrecen funcionalidad transfronteriza limitada dentro de su unión monetaria.

¿Necesito una cuenta bancaria para usar una aplicación de CBDC?

Esto varía según el país y la implementación. Algunas aplicaciones de monedas digitales de bancos centrales (CBDC) requieren vincular una cuenta bancaria para la financiación y la verificación de identidad, mientras que otras (como Sand Dollar y algunas billeteras de yuan digital) ofrecen funcionalidades básicas sin necesidad de una cuenta bancaria tradicional. Esta decisión de diseño refleja los objetivos de cada banco central en materia de inclusión financiera.

¿Reemplazarán las aplicaciones de CBDC a las aplicaciones bancarias tradicionales?

En lugar de sustituir a las aplicaciones de las monedas digitales de los bancos centrales (CBDC), la mayoría de los bancos centrales las conciben como un complemento a los servicios bancarios tradicionales. Muchas implementaciones de CBDC siguen un modelo de dos niveles, donde los bancos comerciales y los proveedores de pagos continúan interactuando con los clientes. En algunos casos, la funcionalidad de las CBDC podría integrarse en las aplicaciones bancarias existentes, en lugar de requerir aplicaciones independientes.