Significado de CBDC: ¿Qué son las monedas digitales de los bancos centrales y cómo funcionan?

La moneda digital del banco central (CBDC) representa una de las evoluciones más significativas en los sistemas monetarios de las últimas décadas. A medida que disminuye el uso de efectivo y proliferan los métodos de pago digitales, los bancos centrales de todo el mundo están explorando estas monedas digitales respaldadas por el gobierno. Pero, ¿qué significa exactamente una CBDC y por qué debería importarle esta innovación financiera?

En esta guía completa, exploraremos el significado de las CBDC, su funcionamiento y su impacto potencial en nuestro futuro financiero. A diferencia de las criptomonedas como Bitcoin, las CBDC son emitidas y reguladas por la autoridad monetaria de cada país, combinando la comodidad de las transacciones digitales con la estabilidad y la confianza de la moneda tradicional.

¿Qué es una moneda digital de banco central (CBDC)?

Una moneda digital de banco central (CBDC, por sus siglas en inglés) es una versión digital de la moneda oficial de un país, emitida directamente por su banco central. A diferencia del dinero digital en tu cuenta bancaria o aplicaciones de pago, que son pasivos de los bancos comerciales, las CBDC son un pasivo directo del banco central, al igual que el dinero en efectivo.

Imagina una moneda digital de banco central (CBDC) como dinero digital. Si bien la mayor parte del dinero hoy en día existe digitalmente en cuentas bancarias, estos saldos representan dinero que los bancos comerciales te deben. Sin embargo, una CBDC sería dinero que el propio banco central te debe, eliminando así el papel intermediario de los bancos comerciales en esa parte de la masa monetaria.

“Una moneda digital de banco central (CBDC, por sus siglas en inglés) es una forma digital de dinero del banco central que está ampliamente disponible para el público en general. El término ‘dinero del banco central’ se refiere al dinero que constituye un pasivo del banco central.”

– Reserva Federal

El concepto ha cobrado un impulso significativo en los últimos años, con más de 130 países y uniones monetarias, que representan 981 billones de dólares del PIB mundial, explorando activamente la implementación de monedas digitales de banco central (CBDC). Este creciente interés se debe a la disminución del uso de efectivo, el auge de las criptomonedas y la necesidad de sistemas de pago más eficientes.

Tipos de CBDC y cómo se comparan con otras monedas digitales

Los bancos centrales están explorando diferentes modelos de monedas digitales de banco central (CBDC) para diversos fines dentro del sistema financiero. Comprender estas diferencias ayuda a esclarecer cómo encajan las CBDC en el panorama general de las monedas digitales.

CBDC minoristas frente a mayoristas

CBDC minoristas

Diseñadas para el público general, las monedas digitales de banco central (CBDC) para comercios minoristas se usarían para transacciones cotidianas como comprar alimentos o pagar facturas. Se trata de versiones digitales del efectivo que cualquier persona puede tener y usar para transacciones entre particulares y de consumo.

CBDC al por mayor

Reservadas para instituciones financieras, las monedas digitales de banco central (CBDC) mayoristas facilitan las liquidaciones interbancarias y las transferencias de gran valor. No están pensadas para el consumidor común, pero podrían hacer que el sistema financiero sea más eficiente entre bastidores.

Monedas digitales de bancos centrales (CBDC) vs. Criptomonedas vs. Stablecoins

| Característica | CBDC | Criptomonedas | Monedas estables |

| Editor | bancos centrales | Redes descentralizadas | Empresas privadas |

| Estabilidad del valor | Estable (como la moneda fiduciaria) | Altamente volátil | Diseñado para ser estable |

| Regulación | Totalmente regulado | Regulación limitada | Aumento de la regulación |

| Centralización | Centralizado | Descentralizado | Generalmente centralizado |

| Apoyo | Autoridad gubernamental | Consenso de red | Reservas (fiduciarias, criptográficas o algorítmicas) |

A diferencia de criptomonedas como Bitcoin o Ethereum, las CBDC no están descentralizadas. Están controladas por bancos centrales, lo que les permite influir en su oferta y funcionamiento. Esta centralización proporciona estabilidad, pero elimina la resistencia a la censura que atrae a muchos usuarios de criptomonedas.

Las stablecoins intentan salvar esta brecha ofreciendo la estabilidad de las monedas tradicionales con la naturaleza digital de las criptomonedas. Sin embargo, son emitidas por empresas privadas en lugar de bancos centrales, lo que plantea interrogantes sobre el respaldo de las reservas y la regulación.

Cómo funcionan las monedas digitales de los bancos centrales (CBDC): tecnología e implementación

La arquitectura técnica que subyace a las monedas digitales de los bancos centrales (CBDC) varía según el país y el modelo de implementación, pero la mayoría comparte ciertas características fundamentales que definen su funcionamiento.

Opciones tecnológicas

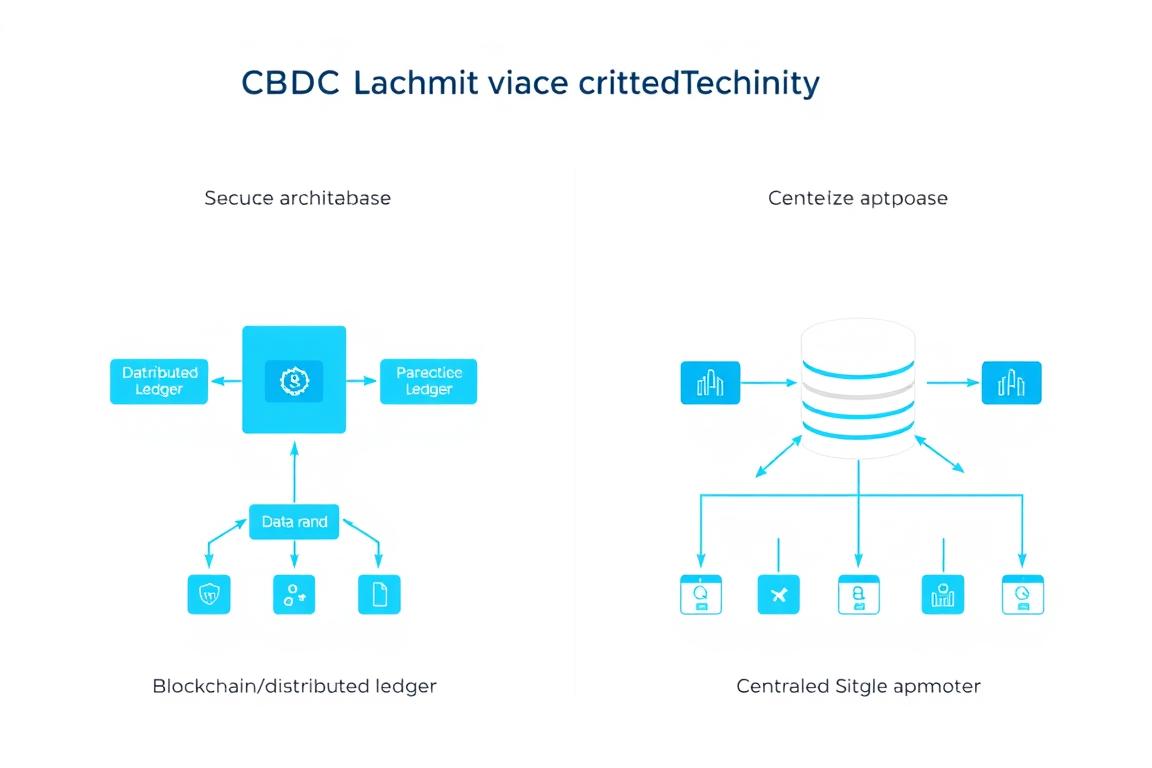

Tecnología de Libro Mayor Distribuido (DLT)

Algunas monedas digitales de banco central (CBDC) utilizan blockchain o tecnologías de registro distribuido similares, aunque generalmente en un formato con permisos, donde el banco central controla quién puede validar las transacciones. Esto difiere de las blockchains públicas como Bitcoin, donde cualquiera puede participar en la validación.

La tecnología de registro distribuido (DLT) puede ofrecer ventajas como la transparencia en las transacciones y la resistencia ante ciertos tipos de fallos del sistema. Sin embargo, puede presentar problemas relacionados con la velocidad de las transacciones y el consumo de energía.

Sistemas de bases de datos centralizadas

Otros modelos de CBDC se basan en la arquitectura tradicional de bases de datos centralizadas, que ofrece ventajas en cuanto a velocidad de transacción y eficiencia energética. Estos sistemas se fundamentan en la infraestructura financiera existente, pero con capacidades mejoradas.

El Proyecto Hamilton de la Reserva Federal, por ejemplo, ha explorado tanto enfoques basados en tecnología de registro distribuido (DLT) como enfoques que no la utilizan para determinar cuál satisface mejor las necesidades de una posible moneda digital del banco central (CBDC) estadounidense.

Modelos de distribución

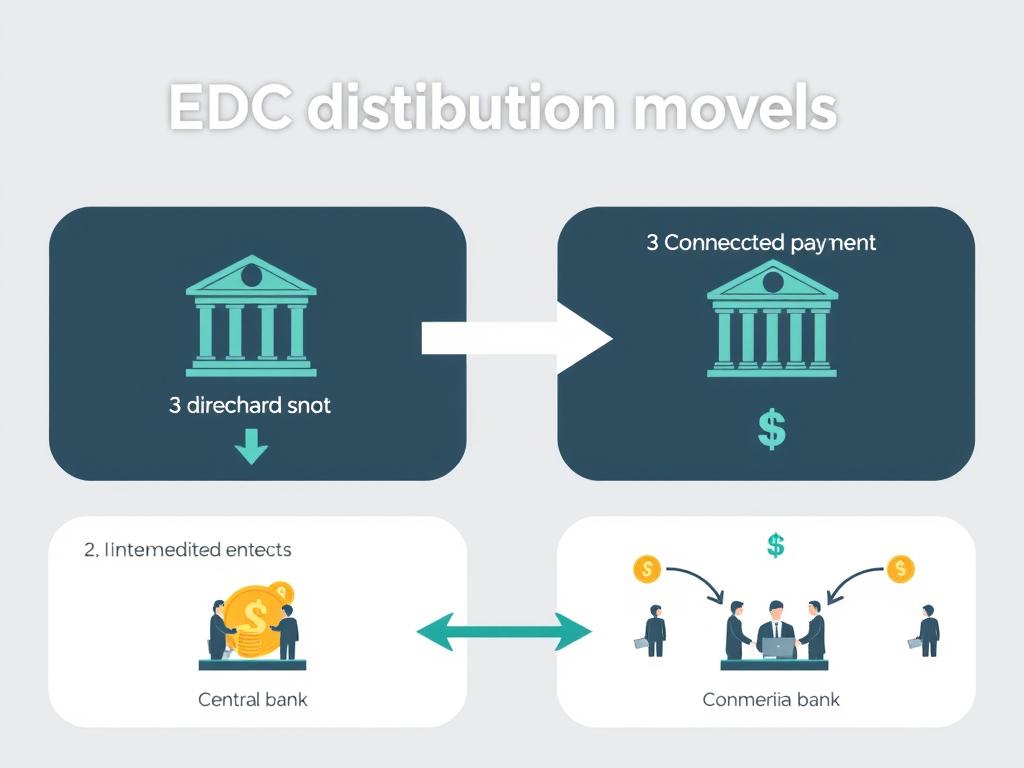

Modelo directo

En un modelo de moneda digital de banco central (CBDC) directa, el banco central gestiona todos los aspectos del sistema, incluidas las actividades de atención al cliente, como la apertura de cuentas y el procesamiento de transacciones. Esto le otorga al banco central un control total, pero le exige desarrollar nuevas capacidades en el servicio al cliente.

Modelo intermedio

La mayoría de los bancos centrales prefieren un enfoque de intermediación, donde las instituciones financieras privadas actúan como intermediarias entre el banco central y los usuarios finales. Esto aprovecha la infraestructura financiera existente y las relaciones con los clientes, al tiempo que mantiene la condición de la moneda digital del banco central (CBDC) como pasivo del banco central.

El modelo de intermediación parece estar ganando adeptos entre la mayoría de los bancos centrales, incluida la Reserva Federal, ya que preserva el papel de las instituciones financieras privadas al tiempo que ofrece las ventajas del dinero del banco central.

Ejemplos y programas piloto de monedas digitales de bancos centrales (CBDC) a nivel mundial

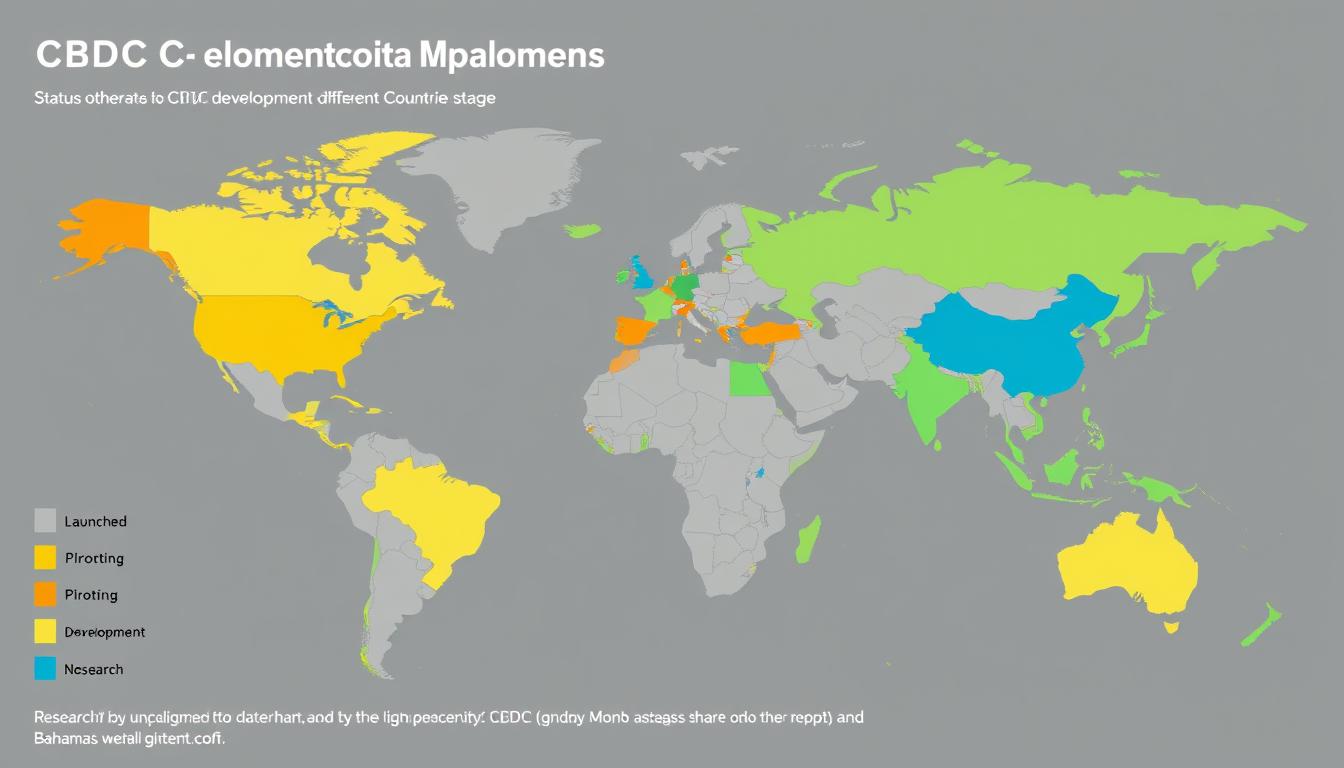

En todo el mundo, los bancos centrales se encuentran en diferentes etapas del desarrollo de las monedas digitales de banco central (CBDC), desde la investigación hasta la implementación completa. A continuación, presentamos un resumen de las iniciativas más destacadas de CBDC a nivel mundial:

Yuan digital de China (e-CNY)

China lidera el desarrollo de monedas digitales de banco central (CBDC) con su yuan digital. Ya en fases piloto avanzadas en varias ciudades, el e-CNY ha sido utilizado por millones de ciudadanos para transacciones comerciales. El Banco Popular de China ha realizado pruebas con importantes minoristas e incluso ha probado transacciones transfronterizas.

La corona electrónica de Suecia

Ante el rápido descenso del uso de efectivo, el Riksbank de Suecia lleva probando una e-krona desde 2020. Su programa piloto utiliza tecnología de registro distribuido y se centra en un modelo de moneda digital de banco central (CBDC) para el comercio minorista. El Riksbank está especialmente preocupado por garantizar la resiliencia del sistema de pagos en una sociedad sin efectivo.

El dólar de arena de las Bahamas

Bahamas se convirtió en uno de los primeros países en lanzar oficialmente una moneda digital de banco central (CBDC) en octubre de 2020. El Sand Dollar busca promover la inclusión financiera en las numerosas islas del país, donde los servicios bancarios pueden ser limitados. Ofrece una solución práctica a los desafíos geográficos de la infraestructura bancaria tradicional.

Situación de las monedas digitales de los bancos centrales (CBDC) en las principales economías

| País/Región | Nombre de la CBDC | Estado actual | Características principales |

| Estados Unidos | Dólar digital (propuesto) | Fase de investigación | Enfoque en la privacidad, modelo intermediado |

| unión Europea | Euro digital | Fase de desarrollo | Funcionalidades sin conexión, protección de la privacidad |

| India | Rupia digital | Fase piloto | Se están llevando a cabo proyectos piloto de venta al por mayor y al por menor. |

| Japón | Yen digital | Prueba de concepto | Pruebas de funciones y diseños básicos |

El rastreador de monedas digitales de banco central (CBDC) del Atlantic Council informa que 11 países han lanzado completamente una moneda digital, mientras que más de 130 países, que representan 981 billones de pesos del PIB mundial, están explorando las CBDC. Este interés generalizado demuestra la importancia global de esta evolución monetaria.

Beneficios y riesgos potenciales de las monedas digitales de banco central (CBDC)

Como ocurre con cualquier innovación financiera importante, las monedas digitales de los bancos centrales (CBDC) ofrecen importantes beneficios potenciales, al tiempo que presentan importantes desafíos y riesgos que deben gestionarse cuidadosamente.

Beneficios potenciales

- Inclusión financiera: Las monedas digitales de los bancos centrales (CBDC) podrían proporcionar servicios similares a los bancarios a las poblaciones que no tienen acceso a servicios bancarios o que tienen un acceso limitado a ellos, especialmente en regiones con una infraestructura bancaria reducida.

- Eficiencia de pago: Pagos más rápidos y económicos, incluidas las transacciones transfronterizas que actualmente tardan días y conllevan altas comisiones.

- Reducción del fraude: El diseño digital podría incorporar funciones de seguridad avanzadas para reducir la falsificación y el fraude en comparación con el dinero en efectivo.

- Instrumentos de política monetaria: Los bancos centrales podrían obtener nuevas herramientas para implementar la política monetaria, incluyendo potencialmente la capacidad de aplicar tasas de interés negativas de manera más efectiva.

- Competencia e innovación: Las monedas digitales de los bancos centrales (CBDC) podrían proporcionar una plataforma para la innovación financiera y aumentar la competencia en los servicios de pago.

Riesgos potenciales

- Preocupaciones sobre la privacidad: Sin las salvaguardias adecuadas, las monedas digitales de los bancos centrales (CBDC) podrían permitir una vigilancia financiera sin precedentes de las transacciones de los ciudadanos.

- Amenazas de ciberseguridad: Al ser un sistema digital, las monedas digitales de los bancos centrales (CBDC) se enfrentarían a riesgos de ciberseguridad que no existen con el dinero en efectivo físico.

- Disrupción en el sector bancario: Si los consumidores transfieren cantidades significativas de fondos de sus depósitos bancarios a las monedas digitales de los bancos centrales (CBDC), esto podría afectar los modelos de financiación bancaria y la disponibilidad de crédito.

- Riesgos para la estabilidad financiera: Durante las crisis financieras, la facilidad para convertir los depósitos bancarios en monedas digitales de banco central (CBDC) podría acelerar las corridas bancarias.

- Desafíos técnicos: Garantizar la resiliencia, la funcionalidad sin conexión y la accesibilidad para todos los ciudadanos presenta importantes obstáculos técnicos.

“Cualquier moneda digital de banco central estadounidense debería, entre otras cosas, proporcionar beneficios a los hogares, las empresas y la economía en general que superen cualquier coste y riesgo; generar dichos beneficios de forma más eficaz que los métodos alternativos; complementar, en lugar de sustituir, las formas actuales de dinero y los métodos de prestación de servicios financieros; proteger la privacidad del consumidor; proteger contra la actividad delictiva; y contar con un amplio apoyo de las partes interesadas clave.”

– Reserva Federal

Los bancos centrales de todo el mundo están sopesando cuidadosamente estos beneficios y riesgos al diseñar sus sistemas de monedas digitales de banco central (CBDC). La mayoría enfatiza que las CBDC complementarían, en lugar de reemplazar, los métodos de pago existentes, incluido el efectivo físico, que seguiría estando disponible mientras exista demanda pública.

Preguntas frecuentes sobre las CBDC

¿Es la CBDC una criptomoneda?

No, una moneda digital de banco central (CBDC) no es una criptomoneda. Si bien ambas son formas digitales de dinero, difieren fundamentalmente en varios aspectos. Las CBDC son emitidas y reguladas por bancos centrales, utilizan sistemas centralizados (o registros distribuidos con permisos) y mantienen un valor estable como las monedas tradicionales. Las criptomonedas como Bitcoin suelen ser descentralizadas, no son emitidas por ninguna autoridad central y a menudo experimentan volatilidad de precios.

¿Reemplazarán las monedas digitales de los bancos centrales (CBDC) al dinero en efectivo?

Los bancos centrales afirman sistemáticamente que las monedas digitales de banco central (CBDC) complementarían, no reemplazarían, el efectivo físico. La Reserva Federal, el Banco de Inglaterra y el Banco Central Europeo se han comprometido a seguir emitiendo efectivo mientras exista demanda pública. Las CBDC ofrecerían una opción de pago digital adicional junto con los métodos ya existentes.

¿Cómo afectarían las monedas digitales de los bancos centrales (CBDC) a mi privacidad?

El diseño de la privacidad es un aspecto crucial en el desarrollo de las monedas digitales de banco central (CBDC). La mayoría de los bancos centrales buscan un equilibrio entre la privacidad de las transacciones y la prevención de actividades ilícitas. Muchos modelos de CBDC proponen niveles de privacidad diferenciados, donde las transacciones de menor importe reciben mayor protección que las de mayor importe. Las características específicas de privacidad dependerán de la implementación y el marco legal de cada país.

¿Cuándo estarán disponibles las monedas digitales de los bancos centrales (CBDC) en Estados Unidos?

Estados Unidos aún se encuentra en la fase de investigación sobre un posible dólar digital. La Reserva Federal ha declarado que solo procederá a la emisión de monedas digitales de banco central (CBDC) con la autorización explícita del Congreso. No se ha establecido un cronograma, y es probable que el proceso, desde la autorización hasta la implementación, dure varios años.

¿Cómo puedo acceder y utilizar una moneda digital del banco central (CBDC)?

La mayoría de los modelos de CBDC prevén el acceso a través de monederos digitales proporcionados por bancos y proveedores de pago autorizados, similares a las aplicaciones de banca móvil existentes. Es probable que los usuarios puedan enviar, recibir y almacenar CBDC a través de estas aplicaciones, con la posibilidad de utilizarlas sin conexión mediante dispositivos o tarjetas especializadas para quienes no dispongan de teléfonos inteligentes.

El futuro del dinero: el impacto potencial de las monedas digitales de banco central (CBDC)

Las monedas digitales de los bancos centrales representan una evolución significativa en el concepto de dinero, combinando potencialmente las mejores características del efectivo físico y los pagos digitales. Como hemos visto, el significado de las CBDC va más allá de ser simplemente otro método de pago: representan un cambio fundamental en la forma en que los bancos centrales interactúan con el público y gestionan los sistemas monetarios.

Aunque aún se encuentran en diversas etapas de desarrollo a nivel mundial, las monedas digitales de banco central (CBDC) podrían transformar la inclusión financiera, la eficiencia de los pagos e incluso la implementación de la política monetaria. Sin embargo, su éxito dependerá de un diseño bien pensado que equilibre la innovación con la protección de la privacidad, la estabilidad financiera y la aceptación pública.

A medida que los bancos centrales continúan explorando las monedas digitales de banco central (CBDC), los próximos años revelarán qué modelos y enfoques se consolidan. Lo que está claro es que el futuro del dinero es cada vez más digital, y es probable que las CBDC desempeñen un papel fundamental en la configuración de ese futuro.

Manténgase al tanto de las novedades sobre las monedas digitales de banco central (CBDC).

El mundo de las monedas digitales evoluciona rápidamente. Suscríbase a nuestro boletín para recibir las últimas novedades sobre las CBDC, los cambios regulatorios y los plazos de implementación de los bancos centrales de todo el mundo. Correo electrónico | Suscribirse para recibir actualizaciones

Descarga nuestra guía comparativa gratuita de CBDC.

¿Quieres comprender mejor las diferencias entre las CBDC, las criptomonedas y la banca tradicional? Nuestra guía completa desglosa las diferencias técnicas, los casos de uso y los posibles impactos de cada tipo de moneda.Descarga la guía gratuita

Explora nuestro rastreador interactivo de CBDC

Manténgase al día sobre las novedades en materia de monedas digitales de bancos centrales (CBDC) en todo el mundo a través de nuestro mapa interactivo. Siga las fases de implementación, las características clave y los últimos comunicados de los bancos centrales de todo el planeta.Ver rastreador interactivo

Únete a nuestra comunidad de debate sobre CBDC.

Conéctate con expertos y entusiastas para debatir sobre las últimas novedades en monedas digitales de bancos centrales (CBDC). Comparte ideas, haz preguntas y mantente a la vanguardia del panorama cambiante del dinero digital.Únete a la comunidad