Die besten CBDC-Apps im Jahr 2025: Funktionen, Vorteile und Anwendung

Digitale Zentralbankwährungen (CBDCs) verändern unsere Wahrnehmung von Geld. Sie sind digitale Versionen nationaler Währungen, die von Zentralbanken ausgegeben werden. Das bedeutet, sie bieten den Komfort digitaler Zahlungen kombiniert mit der Sicherheit traditionellen Geldes.

Über 130 Länder beschäftigen sich mit digitalen Zentralbankwährungen (CBDCs). Apps sind zu einem Schlüsselfaktor für den Zugang zu diesen neuen Finanzsystemen geworden. Sie erleichtern den Menschen die Nutzung von CBDCs.

In diesem Leitfaden stellen wir die besten CBDC-Apps für 2025 vor. Wir erläutern ihre wichtigsten Funktionen, Sicherheitsaspekte und Vorteile. Dieser Artikel richtet sich an alle, die sich für digitale Zentralbankwährungen und die besten Apps zu deren Nutzung interessieren.

CBDCs verstehen: Digitales Geld für das moderne Zeitalter

CBDCs sind der nächste Schritt in der Digitalisierung des Geldes. Im Gegensatz zu Bitcoin werden sie von nationalen Zentralbanken ausgegeben. Dadurch sind sie genauso zuverlässig wie Bargeld.

CBDCs bieten viele Vorteile. Sie ermöglichen schnelle Transaktionen, senken die Kosten für internationale Zahlungen und helfen Menschen ohne Bankkonto. Zudem bieten sie höhere Sicherheit und können für spezifische Zwecke programmiert werden.

Mit dem Wachstum von CBDCs haben sich Apps als wichtigster Nutzungskanal etabliert. Diese Apps fungieren als digitale Geldbörsen. Sie schützen Ihr Geld und vereinfachen Transaktionen.

CBDCs verstehen: Digitales Geld für das moderne Zeitalter

Digitale Zentralbankwährungen (CBDCs) stellen die Weiterentwicklung des Geldes im digitalen Zeitalter dar. Im Gegensatz zu Kryptowährungen wie Bitcoin werden CBDCs von nationalen Zentralbanken ausgegeben und reguliert, wodurch sie den gleichen Status als gesetzliches Zahlungsmittel wie Bargeld erhalten. Diese offizielle Unterstützung bietet Stabilität und Vertrauen, die privaten digitalen Währungen oft fehlen.

CBDCs bieten zahlreiche Vorteile gegenüber traditionellen Zahlungsmethoden, darunter:

- Sofortige Abwicklung von Transaktionen

- Reduzierte Kosten für grenzüberschreitende Zahlungen

- Finanzielle Inklusion für Bevölkerungsgruppen ohne Bankzugang

- Erhöhte Sicherheit durch digitale Verifizierung

- Programmierbare Geldfunktionen

Da digitale Zentralbankwährungen (CBDCs) weltweit immer mehr an Bedeutung gewinnen, haben sich spezialisierte Apps als primäre Schnittstelle für Nutzer etabliert, um auf diese digitalen Währungen zuzugreifen, sie zu speichern und Transaktionen damit durchzuführen. Diese Apps fungieren als digitale Geldbörsen und bieten sichere Aufbewahrungsmöglichkeiten sowie komfortable Transaktionsfunktionen für digitale Zentralbankwährungen.

Die besten CBDC-Apps im Jahr 2025

Wir haben die führenden CBDC-Anwendungen anhand von Sicherheitsmerkmalen, Benutzerfreundlichkeit, Funktionalität und Akzeptanzraten bewertet. Hier sind die herausragenden Anbieter, die die Zukunft digitaler Währungen prägen:

1. Digitale Yuan-App (e-CNY)

Entwickler: Chinesische Volksbank

Verfügbarkeit: China (Pilotstädte darunter Peking, Shanghai, Shenzhen)

Chinas Digital-Yuan-App zählt zu den fortschrittlichsten CBDC-Implementierungen weltweit. Die e-CNY-App bietet umfassende Funktionen zur Verwaltung der digitalen Zentralbankwährung Chinas, darunter Wallet-Management, Zahlungsabwicklung und Händlerintegration.

4.7

Nutzerbewertung

Sicherheit

4.8

Benutzererfahrung

4.5

Merkmale

4.7

Vorteile

- Offline-Zahlungsmöglichkeit via NFC

- Gestaffeltes Wallet-System für unterschiedliche Benutzerbedürfnisse

Nachteile

- Beschränkt auf chinesische Einwohner

- Es gibt Bedenken hinsichtlich des Datenschutzes im Zusammenhang mit der Transaktionsüberwachung

2. Sand Dollar App

Entwickler: Zentralbank der Bahamas

Verfügbarkeit: Die Bahamas (landesweit)

Die Sand Dollar App unterstützt die weltweit erste vollständig implementierte digitale Zentralbankwährung (CBDC). Diese 2020 eingeführte Pionier-Anwendung ermöglicht es den Einwohnern der Bahamas, die digitale Version des Bahama-Dollars zu speichern und damit Transaktionen durchzuführen und fördert so die finanzielle Inklusion in dem weitläufigen Inselstaat.

4.3

Nutzerbewertung

Sicherheit

4.4

Benutzererfahrung

4.2

Merkmale

4.3

Vorteile

- Funktioniert auch ohne Internetverbindung

- Starker Fokus auf finanzielle Inklusion

Nachteile

- Begrenzte Akzeptanz im Handel

- Einfache Benutzeroberfläche im Vergleich zu anderen Finanz-Apps

3. eRupee von SBI

Entwickler: Staatsbank von Indien

Verfügbarkeit: Indien (Pilotregionen)

Die eRupee-App der Staatsbank von Indien bietet Zugang zu Indiens Die digitale Rupie (e₹) ist Teil des CBDC-Pilotprogramms der Reserve Bank of India. Diese Anwendung dient als digitale Geldbörse für die e₹ und ermöglicht Nutzern Zahlungen zwischen Privatpersonen und an Händler mit der digitalen Zentralbankwährung Indiens.

4.0

Nutzerbewertung

Sicherheit

4.3

Benutzererfahrung

3.8

Merkmale

3.9

Vorteile

- Integration in die bestehende Bankinfrastruktur

- Unterstützung mehrerer Konfessionen

Nachteile

- Beschränkt auf Pilotteilnehmer

- Zum Laden der Wallet sind zusätzliche Schritte erforderlich.

4. Digitale Rupie der HDFC Bank

Entwickler: HDFC Bank

Verfügbarkeit: Indien (Pilotregionen)

Die Digital-Rupee-App der HDFC Bank bietet einen weiteren Zugangspunkt zum indischen Pilotprojekt für die digitale Zentralbankwährung (e₹ CBDC). Die Anwendung stellt eine sichere digitale Geldbörse zum Speichern und für Transaktionen mit der digitalen Rupie bereit und ermöglicht Zahlungen per QR-Code sowie Geldtransfers zwischen Privatpersonen über das CBDC-Netzwerk der indischen Zentralbank (RBI).

4.1

Nutzerbewertung

Sicherheit

4.4

Benutzererfahrung

4.0

Merkmale

3.9

Vorteile

- Saubere, intuitive Benutzeroberfläche

- Starke Sicherheitsmerkmale

Nachteile

- Eingeschränkte Händlerakzeptanz

- Für die volle Funktionalität ist ein HDFC-Bankkonto erforderlich.

5. DCash

Entwickler: Zentralbank der Ostkaribik

Verfügbarkeit: Mitgliedstaaten der Währungsunion der Ostkaribik

DCash ist die offizielle App für die digitale Währung der Zentralbank der Ostkaribik. DCash ist in mehreren Inselstaaten der Ostkaribischen Währungsunion verfügbar und ermöglicht digitale Zahlungen mit der regionalen digitalen Zentralbankwährung (CBDC). Dadurch fördert DCash die finanzielle Inklusion und verringert die Abhängigkeit von Bargeld.

3.9

Nutzerbewertung

Sicherheit

4.2

Benutzererfahrung

3.7

Merkmale

3.8

Vorteile

- Grenzüberschreitende Funktionalität innerhalb der ECCU

- Für die Basis-Wallet ist kein Bankkonto erforderlich.

Nachteile

- Gelegentliche Verbindungsprobleme

- Eingeschränkter Kundensupport

6. CBDC SSID-App

Entwickler: Sovereign Wallet Network Pte. Ltd.

Verfügbarkeit: Global (für Zentralbanken und Finanzinstitute)

Im Gegensatz zu Apps für Endverbraucher ist die CBDC SSID App für Zentralbanken und Finanzinstitute zur Ausgabe und Verwaltung digitaler Zentralbankwährungen konzipiert. Diese spezialisierte Anwendung bietet administrative Werkzeuge für die Ausgabe, Verwaltung und Einhaltung regulatorischer Vorgaben von CBDCs.

4.5

Professionelle Bewertung

Sicherheit

4.7

Funktionalität

4.5

Einhaltung

4.3

Vorteile

- Umfassende CBDC-Management-Tools

- Integrierte Funktionen zur Einhaltung gesetzlicher Vorschriften

Nachteile

- Nicht für Einzelverbraucher

- Erfordert umfassende technische Fachkenntnisse

7. Jam-Dex

Entwickler: Bank von Jamaika

Verfügbarkeit: Jamaika (landesweit)

Jam-Dex ist Jamaikas offizielle CBDC-Wallet-App und unterstützt den digitalen Jamaika-Dollar. Nach einem erfolgreichen Pilotprojekt ermöglicht diese Anwendung Jamaikanern, die digitale Zentralbankwährung des Landes über eine benutzerfreundliche mobile Oberfläche zu speichern, zu senden und zu empfangen.

3.8

Nutzerbewertung

Sicherheit

4.1

Benutzererfahrung

3.6

Merkmale

3.7

Vorteile

- Keine Transaktionsgebühren

- Funktioniert mit einfachen Mobiltelefonen.

Nachteile

- Eingeschränkte erweiterte Funktionen

- Gelegentliche Synchronisierungsprobleme

8. Digitale Krone (E-Krone)

Entwickler: Schwedische Reichsbank

Verfügbarkeit: Schweden (Pilotteilnehmer)

Die schwedische E-Krone-Pilot-App ermöglicht den Zugriff auf die Testumgebung der Zentralbankwährung (CBDC) der Riksbank. Obwohl sie sich noch in der Testphase befindet, demonstriert diese Anwendung Schwedens Ansatz zur Schaffung einer digitalen Ergänzung zu Bargeld und zeichnet sich durch ein klares skandinavisches Design sowie einen Fokus auf den Datenschutz der Nutzer aus.

4.2

Pilotenlizenz

Sicherheit

4.5

Benutzererfahrung

4.2

Merkmale

3.9

Vorteile

- Starker Datenschutz

- Elegante, intuitive Benutzeroberfläche

Nachteile

- Beschränkt auf Pilotteilnehmer

- Noch in der Testphase

Vergleich der CBDC-Apps: Funktionen und Möglichkeiten

Bei der Auswahl einer CBDC-App ist es wichtig, die Unterschiede hinsichtlich ihrer wichtigsten Funktionen und Eigenschaften zu verstehen. Die folgende Tabelle bietet einen direkten Vergleich der führenden CBDC-Apps, um Ihnen bei der Auswahl der für Ihre Bedürfnisse optimalen App zu helfen:

| App-Name | Offline-Fähigkeit | Grenzüberschreitend | Transaktionsgebühren | Biometrische Sicherheit | Händlerintegration |

| Digitaler Yuan (e-CNY) | Ja | Beschränkt | Keiner | Ja | Umfangreich |

| Sanddollar | Ja | NEIN | Keiner | Ja | Anbau |

| eRupee von SBI | Beschränkt | NEIN | Keiner | Ja | Beschränkt |

| HDFC Bank Digitaler Rupie | Beschränkt | NEIN | Keiner | Ja | Beschränkt |

| DCash | NEIN | Innerhalb der ECCU | Keiner | Optional | Mäßig |

| CBDC SSID-App | N / A | Ja | Konfigurierbar | Ja | N / A |

| Jam-Dex | Ja | NEIN | Keiner | Optional | Anbau |

| Digital Krona | Testen | NEIN | Keiner | Ja | Testen |

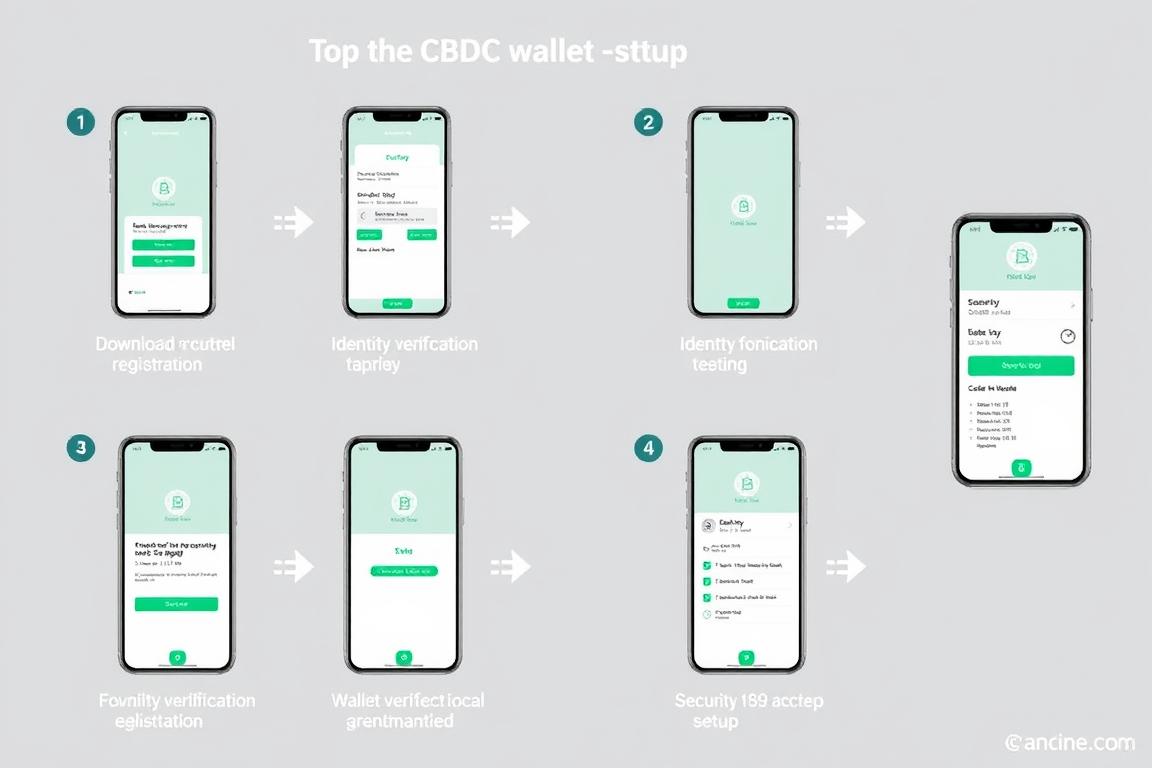

So nutzen Sie CBDC-Apps: Eine Schritt-für-Schritt-Anleitung

Auch wenn die konkreten Schritte je nach CBDC-Anwendung variieren können, bietet der folgende Leitfaden einen allgemeinen Überblick über die ersten Schritte mit den meisten digitalen Zentralbankwährungs-Apps:

Einrichtung Ihrer CBDC-Wallet

- Laden Sie die App herunter aus dem offiziellen App Store Ihres Landes oder der Website der Zentralbank.

- Vollständige Identitätsprüfung durch Bereitstellung der erforderlichen Dokumentation (variiert je nach Land und App).

- Erstellen Sie ein sicheres Passwort und richten Sie gegebenenfalls eine biometrische Authentifizierung ein.

- Lade dein Portemonnaie auf durch eine Überweisung von Ihrem Bankkonto oder durch den Besuch eines autorisierten Vertreters.

- Sicherheitsfunktionen einrichten wie beispielsweise Transaktionslimits und Benachrichtigungen.

Zahlungen mit CBDC-Apps

- Zahlungen zwischen Personen: Geben Sie die Telefonnummer des Empfängers ein oder scannen Sie dessen QR-Code, geben Sie den Betrag ein und bestätigen Sie.

- Händlerzahlungen: Scannen Sie den QR-Code des Händlers oder lassen Sie Ihren scannen, geben Sie den Betrag ein und autorisieren Sie die Transaktion.

- Offline-Transaktionen: Bei Apps mit Offline-Funktionalität muss NFC aktiviert sein oder der Offline-Modus der App verwendet werden.

- Wiederkehrende Zahlungen: Richten Sie, sofern unterstützt, regelmäßige Überweisungen für regelmäßige Zahlungen ein.

- Transaktionsverlauf prüfen um abgeschlossene Zahlungen zu überprüfen und Ihre Ausgaben zu überwachen.

Bewährte Sicherheitspraktiken

- Geben Sie Ihre PIN oder Ihr Passwort niemals an Dritte weiter.

- Aktivieren Sie die biometrische Authentifizierung, falls verfügbar.

- Richten Sie Transaktionsbenachrichtigungen ein, um die Aktivitäten zu überwachen.

- Aktualisieren Sie Ihre App regelmäßig auf die neueste Version.

- Nutzen Sie sichere, private Netzwerke für Transaktionen.

Die Zukunft von CBDC-Apps: Trends und Prognosen

Da sich digitale Zentralbankwährungen stetig weiterentwickeln, sind bedeutende Fortschritte bei den zugehörigen Anwendungen zu erwarten. Hier sind die wichtigsten Trends, die die Zukunft von CBDC-Apps prägen:

Grenzüberschreitende Integration

Zukünftige CBDC-Apps werden voraussichtlich eine verbesserte grenzüberschreitende Funktionalität bieten, die es Nutzern ermöglicht, nahtlos zwischen verschiedenen nationalen digitalen Währungen zu handeln. Projekte wie Project Dunbar und mBridge erforschen bereits Multi-CBDC-Plattformen, die diese Integration ermöglichen könnten.

Programmierbares Geld

CBDC-Apps der nächsten Generation werden programmierbare Geldfunktionen beinhalten, die bedingte Zahlungen, automatisierte Transaktionen und die Integration mit Smart Contracts ermöglichen. Diese Funktionalität wird neue Geschäftsmodelle und effizientere Finanzprozesse unterstützen.

Verbesserter Datenschutz

Da die Bedenken hinsichtlich des Datenschutzes zunehmen, werden zukünftige CBDC-Apps wahrscheinlich ausgefeiltere datenschutzwahrende Technologien einsetzen, möglicherweise einschließlich Zero-Knowledge-Beweisen und anderer kryptografischer Techniken, die regulatorische Anforderungen mit dem Datenschutz der Nutzer in Einklang bringen.

Die Integration von CBDCs in die bestehende Finanzinfrastruktur ist entscheidend für eine breite Akzeptanz. Zukünftige Apps werden voraussichtlich nahtlose Verbindungen zu traditionellen Bankdienstleistungen, Zahlungsnetzwerken und digitalen Finanzplattformen bieten und so ein einheitlicheres Nutzererlebnis schaffen.

Fazit: Die richtige CBDC-App für Ihre Bedürfnisse auswählen

Digitale Zentralbankwährungen (CBDCs) stellen eine bedeutende Weiterentwicklung unseres Umgangs mit Geld dar, und die dazugehörigen Apps sind entscheidend für ihre erfolgreiche Akzeptanz. Bei der Auswahl einer CBDC-App sollten Sie Ihre spezifischen Bedürfnisse und Prioritäten berücksichtigen.

- Die Digital Yuan App bietet die umfassendsten Funktionen.

- Sand Dollar bietet eine hervorragende Offline-Funktionalität.

- eRupee und HDFC Bank Digital Rupee integrieren sich gut in bestehende Banksysteme.

- Digital Yuan verfügt über die umfassendste Händlerintegration.

- DCash bietet eine gute regionale Funktionalität in der Karibik.

- Jam-Dex bietet Händlern gebührenfreie Transaktionen.

- Die CBDC SSID App bietet umfassende Verwaltungstools.

- Digital Krona demonstriert fortschrittliche Datenschutzfunktionen

- Mehrere Anwendungen können hinsichtlich verschiedener Implementierungsansätze untersucht werden.

Da sich CBDCs weltweit weiterentwickeln, können wir erwarten, dass sich diese Apps mit erweiterten Funktionen, verbesserter Sicherheit und größerer Interoperabilität weiterentwickeln. Die führenden CBDC-Apps von heute geben einen Einblick in die Zukunft digitaler Währungen, in der von Zentralbanken ausgegebenes digitales Geld ein fester Bestandteil unseres Finanzlebens wird.

Teilen Sie Ihre Erfahrungen mit der CBDC-App

Haben Sie schon einmal eine dieser CBDC-Apps genutzt? Wir würden uns freuen, von Ihren Erfahrungen zu hören! Teilen Sie Ihre Gedanken, Fragen oder Erkenntnisse im Kommentarbereich unten mit.Beteiligen Sie sich an der Diskussion!

Häufig gestellte Fragen zu CBDC-Apps

Sind CBDC-Apps sicher?

Ja, CBDC-Apps implementieren in der Regel robuste Sicherheitsmaßnahmen wie Verschlüsselung, biometrische Authentifizierung und Transaktionsüberwachung. Als offizielle Produkte von Zentralbanken oder deren autorisierten Partnern werden diese Apps strengen Sicherheitstests unterzogen. Dennoch sollten Nutzer weiterhin bewährte Vorgehensweisen beachten, wie z. B. die Verwendung sicherer Passwörter und die Aktualisierung ihrer Geräte.

Worin unterscheiden sich CBDC-Apps von Kryptowährungs-Wallets?

Während beide digitale Währungen speichern, bieten CBDC-Apps digitale Versionen nationaler Währungen, die von Zentralbanken ausgegeben werden und gesetzliches Zahlungsmittel sind. Kryptowährungs-Wallets hingegen speichern privat emittierte digitale Vermögenswerte ohne staatliche Unterstützung. CBDC-Apps bieten in der Regel höhere Stabilität, Einhaltung regulatorischer Vorgaben und eine bessere Integration in traditionelle Bankgeschäfte, während Kryptowährungs-Wallets mehr Anonymität und Dezentralisierung ermöglichen.

Kann ich CBDC-Apps für internationale Zahlungen verwenden?

Aktuell sind die meisten CBDC-Apps auf die Nutzung im jeweiligen Ausgabeland beschränkt. Die grenzüberschreitende Funktionalität von CBDCs steht jedoch im Mittelpunkt der Entwicklung, und mehrere Pilotprojekte untersuchen Multi-CBDC-Plattformen. Einige regionale CBDCs wie DCash bieten bereits eingeschränkte grenzüberschreitende Funktionen innerhalb ihrer Währungsunion an.

Benötige ich ein Bankkonto, um eine CBDC-App zu nutzen?

Dies variiert je nach Land und Implementierung. Einige CBDC-Apps erfordern die Verknüpfung mit einem Bankkonto für die Einzahlung und die Identitätsprüfung, während andere (wie der Sand Dollar und einige digitale Yuan-Wallets) grundlegende Funktionen ohne herkömmliches Bankkonto bieten. Diese Designentscheidung spiegelt die Ziele der jeweiligen Zentralbanken hinsichtlich finanzieller Inklusion wider.

Werden CBDC-Apps traditionelle Banking-Apps ersetzen?

Die meisten Zentralbanken sehen CBDC-Anwendungen nicht als Ersatz, sondern als Ergänzung traditioneller Bankdienstleistungen. Viele CBDC-Implementierungen folgen einem zweistufigen Modell, bei dem Geschäftsbanken und Zahlungsdienstleister weiterhin mit den Kunden interagieren. In einigen Fällen könnte die CBDC-Funktionalität zukünftig in bestehende Banking-Apps integriert werden, anstatt separate Anwendungen zu erfordern.